Con respecto a la aplicación de derechos de exportación (o retenciones como también se las conoce) es importante recordar que dicha práctica no resulta novedosa, por el contrario, se han venido empleando con idas y vueltas en nuestro país desde hace más de 100 años, con diferentes tasas y formas de aplicación.

Desde fines del 2018, se dispuso el regreso del mencionado tributo para la totalidad de los productos. Tal es así que el Poder Ejecutivo sobre la culminación del año anterior y mediante el decreto 1660/20, dispuso la modificación de los derechos de exportación de lo que considera 3 categorías de bienes: a) mercaderías de origen industrial, b) insumos básicos industriales y c) insumos elaborados.

De acuerdo a lo expresado en sus considerandos, esta agrupación de mercaderías en categorías se hizo teniendo en cuenta el valor agregado, el potencial de creación de empleo y el impacto en las economías regionales. Estas modificaciones que se analizan a continuación guardan relación con otra disposición de octubre del año que culminó en el mismo sentido.

Concretamente, el nuevo esquema de alícuotas pone énfasis en el grado de elaboración del producto, dicho en términos sencillos, “a mayor valor agregado de la mercadería a exportar, menor derecho a pagar y/o mas reintegro a percibir”.

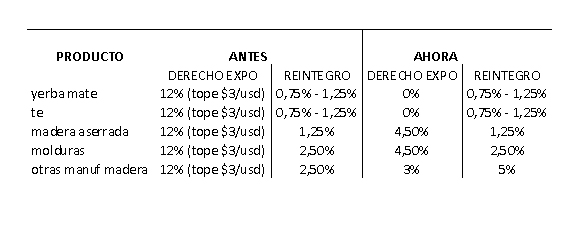

Los sectores alcanzados por dichas medidas son entre otros: ovinos, caprinos, huevos, acuicultura, apícola, hortícolas (tomate, pimientos, cebolla, ajos, espárrago, etc.), hongos, olivícola, maíz pisingallo, legumbres, papa y mandioca, frutos secos, frutas tropicales, cítricos, uva en fresco y pasas de uva, frutas de carozo, frutas finas, peras y manzanas, semillas, jugos de frutas, etcétera. Asimismo, dentro de lo que podemos denominar la oferta exportable misionera (té, yerba mate y maderas en sus diversas formas) la situación es la siguiente:

Del análisis de ambas se debe señalar en primer lugar, el carácter transitorio de las mismas, tanto de la vencida como de la vigente (hasta el 31/12/21). Asimismo, si se compara la situación anterior y actual, se puede observar en la primera columna un esquema más lineal y uniforme para la totalidad de los productos exportados mientras que en el vigente se percibe una escala en función del valor agregado y su impacto en las economías regionales como se expresó más arriba.

En algunos casos (te yerba mate y manufacturas de madera), el impacto tributario sería favorable y en otros (madera en bruto, aserrada, molduras), es negativo dado que el tope de $3 por dólar exportado representaba en la práctica a fines del del 2020 una retención de alrededor del 3,8-4% dependiendo de las fluctuaciones del tipo de cambio.

Un aspecto no menos importante desde el punto de vista recaudatorio es que los productos antes liquidaban una suma fija ($3 por dólar exportado) ahora pasarán a pagar un porcentaje, esto le permitirá al gobierno que la recaudación no se licue ante una devaluación del peso.

En conclusión, se trata de una medida positiva en términos generales aunque se sigue sin brindar una solución al problema principal del comercio exterior que es la brecha del tipo de cambio oficial y su impacto en los costos internos.

Por Ernesto Seidel (*)

Por Ernesto Seidel (*)

(*) El autor es Despachante de Aduana, Agente de Transporte Aduanero, Licenciado en Comercio Internacional.

e-mail: [email protected]

{kind=link}