La diferencia entre lo que paga un consumidor por los productos agropecuarios y lo que recibe el productor en el campo bajó 12,9% en noviembre, empujada por una mejora en los precios de origen de la Cebolla, la Naranja, elLimón y la Mandarina. De todos modos, sigue siendo muy amplia la diferencia entre los precios que reciben la mayoría de los productores regionales por sus productos y lo que pagan los consumidores en góndola por ellos.

Así surge del Índice de Precios en Origen y Destino (IPOD) que elabora el Área de Economías Regionales de CAME para una canasta de 20 alimentos del agro relevada en la segunda quincena de noviembre. La diferencia promedio entre el precio que pagó el consumidor en góndola superó en 7,25 veces a lo que recibió el productor en el campo, pero con brechas de entre 15 y 17 veces en productos como la Pera, la Acelga, el Arroz y la Manzana Roja.

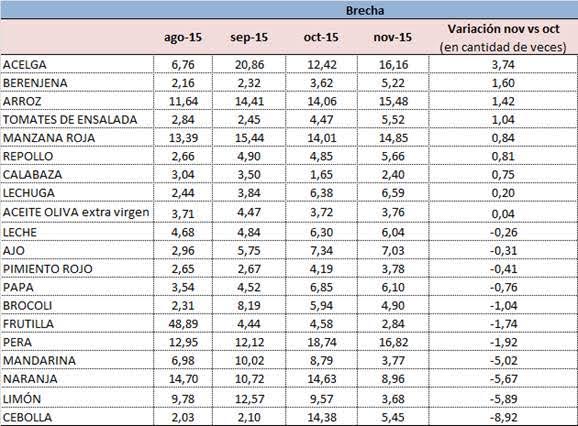

Según el IPOD, los productos más afectados por las distorsiones de precios en la cadena del mes fueron: la Pera, con una brecha de 16,85 veces, seguido por la Acelga de 16,16 veces, el Arroz de 15,48 veces, la Manzana Roja de 14,85 veces, y la Naranja de 8,96 veces.

Si bien claramente hay productos que tienen estacionalidades, lo que se observa en el IPOD es que aun en épocas normales, las diferencias en algunos productos suelen ser excesivas, mientras que en otros, la estacionalidad afecta sólo al productor. Un caso concreto es la Pera: desde que se comenzó la medición, en agosto pasado, la brecha siempre se ubicó entre 12 y 19 veces. Situaciones similares se dan con la Manzana, la Naranja, o el Arroz.

Frente a octubre el IPOD bajó 1,07 puntos, de 8,32 a 7,25, impulsado por la menor brecha en la Cebolla, la Naranja, elLimón, la Mandarina, la Frutilla y la Pera, que contrarrestaron la suba en la brecha de la Acelga, y en menor medida en el Tomate y el Arroz.

De los 20 alimentos agropecuarios que integran la canasta del IPOD relevados, en 9 la brecha entre el precio de origen y destino aumentó en noviembre, mientras que en 11 se redujo, mejorando la situación frente a octubre.

La principal mejora en los precios de la cadena en el mes, se dio en la Cebolla: el precio que recibió el productor (origen) subió en promedio 91,3% en el mes mientras que el precio en góndola (destino) bajó 27,4%. En situación similar funcionó la Naranja: mientras el precio de origen subió 64,2%, el precio destino se mantuvo casi sin cambios. En el caso del Limón y la Mandarina, los precios de origen subieron más de 170% en el mes, aunque el precio destino también se incrementó (5,8% y 17,3% respectivamente).

Una situación opuesta se dio con la Acelga: mientras el precio al público se mantuvo prácticamente sin cambios, el productor, en promedio, recibió un valor 23,7% menor. Lo mismo ocurrió con la Berenjena: los precios al público subieron en promedio 3% pero al productor se le pagó 28,6% menos.

En cuanto a la brecha, el principal incremento durante el mes ocurrió en la Acelga donde la brecha creció en 3,74 veces (de 12,42 en octubre a 16,16 en noviembre) y la Berenjena (con un crecimiento de 1,6 veces), mientras que la mayor caída fue en la Cebolla, donde la brecha bajó 8,92 puntos, de 14,38 veces a 5,45 veces.

El IPOD permite tener una dimensión de lo que ocurre con los precios de los principales productos agropecuarios que se venden en fresco en el mercado desde que salen del campo. En el recorrido, hasta que el producto llega a la góndola, se producen un conjunto de distorsiones que suelen multiplicar por muchas veces el precio de origen de casi todos los productos.

Si bien hay productos que tienen estacionalidades, la situación en la Argentina va más allá de ese factor económico y hay problemas más estructurales que explican porqué lo que paga el consumidor multiplica en tantas veces al costo de producción primaria del producto.

En España, por ejemplo, donde mensualmente también se realizan este tipo de mediciones, para una canasta similar a la que se mide en la Argentina en la misma estación, el IPOD se ubicó en 4,4. Es decir, en promedio, en ese país el precio de los 15 productos medidos se multiplica por esa cantidad de veces desde que sale del campo y hasta que llega al consumidor. Para esos mismos productos, en la Argentina el IPOD de noviembre fue de 6,8 veces, es decir, 53,2% más que en España.

En 11 de los 15 productos relevados la brecha en la Argentina superó a la del país Europeo, especialmente en la Acelga(16,16 en la Argentina vs. 6,56 en España), la Pera (16,82 en Argentina vs. 2,57 en España) o la Leche (6,04 en Argentina vs. 2,82 en España).

{kind=link}