Aunque la historia de nuestro país nos ha mostrado los diferentes avatares económicos que debimos padecer los argentinos desde crisis económicas, tablitas, recesión, inflación, hiperinflación, desagio, cuasi monedas, desempleo, etc., resulta no menos llamativo poder comprender hoy lo que está pasando en Grecia, y la lección que nos debe servir a los argentinos.

Grecia fue uno de los dieciséis países que tuvo en el año 2002, el privilegio de incorporarse a la zona del Euro, la moneda común de gran parte de Europa, y con ese ingreso accedió a un mercado de capitales muy beneficioso, pues podía endeudarse –en esa moneda estable- a tasas de interés muy bajas.

Sin embargo, si observamos el comportamiento de las variables macroeconómicas de ese país, nos encontramos con que desde el año 2002, tuvo una inflación promedio del 3,5% anual, es decir, que registró aumentos de sus precios internos (en Euros!) por más del 25%, y si ha esto le agregamos que el Euro –desde su nacimiento- se ha apreciado en relación a todas las demás monedas, en especial con el Dólar Estadounidense, Grecia es hoy un país caro para los turistas, son caros los productos y servicios que elabora, y a los griegos les resultan muy baratos los productos extranjeros. Grecia ha perdido competitividad tanto hacia los países de la zona Euro, como hacia los demás países.

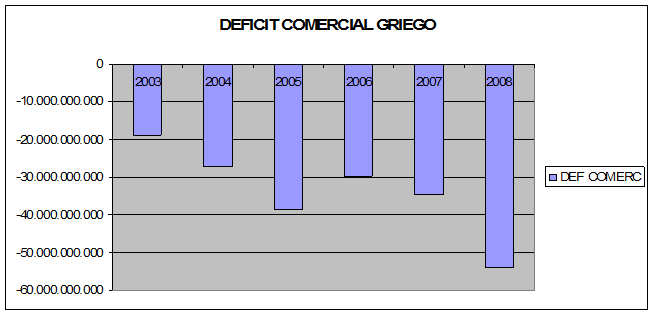

Estos datos se corroboran con el comportamiento del Saldo Comercial – la diferencia entre lo que Grecia exporta menos lo que importa de otros países-: en el año 2002 el déficit era de U$D 18,8 mil millones (representaba el 9,3% del PBI) mientras que en el año 2009 el déficit creció a U$D 54,2 mil millones (56,1% del PBI).

n ese mismo período, los sucesivos gobiernos han mantenido fuertes déficits fiscales, que han significado más del 13% del PBI, y que también contribuyó a incrementar significativamente su deuda externa que en el año 2002 ascendía a U$D 63,4 mil millones (o sea el 31,5% de su PBI) mientras que en el año 2008 ya era de U$D 371,5 mil millones (113,4% de su PBI).

Es decir que, entre el 2002 y el 2009, Grecia combinó un fuerte déficit comercial con un fuerte déficit fiscal, exactamente lo contrario de lo que ocurría en la Argentina. ¿La causa? Por un lado un Euro “fuerte” que significaba que los productos griegos eran caros hacia el resto del mundo, mientras que Grecia fue invadida de productos extranjeros y baratos. Por otro, una política fiscal expansiva del Gasto Público.

Hoy la tasa de desocupación supera el 10%. La Crisis estalla cuando el Gobierno exterioriza su probable imposibilidad de hacer frente a los compromisos asumidos y caer en default.

Días atrás el Gobierno Griego aprobó un paquete de “Ajuste Fiscal” y tras cartón, el bloque de países de la Unión Europea (UE), aprobó el paquete de asistencia financiera junto con el Fondo Monetario Internacional…. nos recuerda mucho a lo que nos pasó en la Argentina entre el 2000 y el 2001 con el “Blindaje del F.M.I.” y luego con el “Megacanje de Deuda”.

Luego de estos anuncios parecería que los mercados reaccionaron un poco mejor en comparación a lo que sucedió en las semanas previas.

Sin embargo, me aventuro a augurar que el futuro económico para los griegos no es nada alentador. El “ajuste fiscal” de la mano de reducción en las jubilaciones, la obra pública, y los presupuestos en salud y educación, provocará mayor recesión, y con eso, se volverán a agravar los problemas del Gobierno para hacer frente a sus compromisos, entrando en un círculo vicioso. Lamentablemente, detrás de los números fríos de la economía, hay gente de carne y hueso que paga los platos rotos de los desaciertos en las políticas económicas (jubilados, desocupados, personas en situación de vulnerabilidad social). Por un lado, Grecia no está aplicando ninguna medida para recuperar competitividad, y que sea el Sector Externo la Variable que provoque ese shock positivo que se necesita, para eso debe aplicar propuestas fuera de la ortodoxia económica.

Por otro lado, los demás países europeos y el Banco Central Europeo con Jean Claude Trichet en la conducción no van a dejar que el “Euro” pierda valor como pasó en las últimas semanas, con lo cual tampoco lo van a ayudar a Grecia con esas medidas. Como expresa el economista Paul Krugman, si la situación social en Grecia se sigue deteriorando, no le quedará más remedio que salir del Euro, tener su moneda propia, y depreciarla.

Si se produce un riesgo de contagio hacia los otros países comprometidos (los PIG’S: Portugal, Irlanda y España además de Grecia) la Unión Europea tendrá que reiterar sus políticas de asistencia para evitar que caigan en default.

Esta triste experiencia nos enseña que, cuando un bloque de países pierde el control de su política monetaria y cambiaria (como está pasando con los países en la zona Euro) debe existir una firme coordinación de las políticas fiscales. Una Unión Económica, como lo es hoy la UE, no comprende solamente la liberación de las barreras comerciales, el libre tránsito de personas y factores productivos, y la unión monetaria, sino que también debe ser agenda de todos los días combinación de las políticas fiscales que cada Gobierno aplique en su país.

Para los que pertenecemos al MERCOSUR, también debe resultarnos de lección que, sabiendo que este Bloque está en un proceso de integración menor que el Europeo, no por eso, deben existir políticas combinadas entre los países miembros especialmente las cambiarias (relación Peso/Real), fiscales (impositivas y de Gasto Público) y monetarias (control de las tasas de inflación).

También, estos hechos nos deben servir para tener presente que quienes proponen políticas de un “Peso Fuerte” con el argumento que genera estabilidad de precios y crecimiento económico, recordarnos la experiencia argentina del lapso (o lapsus) 1998-2001, una economía que perdió competitividad frente el resto del mundo, se cerraron empresas, se destruyeron puestos de trabajo, y las ciudades fronterizas argentinas estaban desoladas.

En Macroeconomía, una moneda “fuerte” no es sinónimo de una economía “fuerte”…