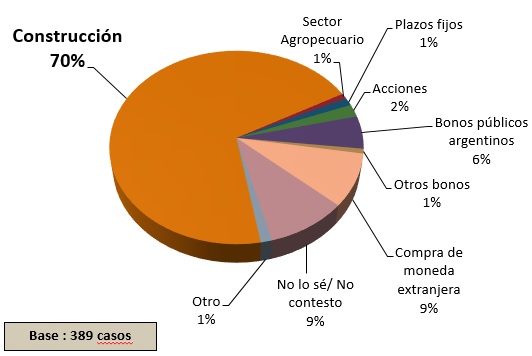

Según el 9º Estudio de Opinión Construya, 70% de los encuestados calificaron a la construcción como el mejor método de ahorro. La compra de moneda extranjera alcanzó 9% de las respuestas. Los bonos públicos argentinos obtuvieron el 6% de las respuestas. Las acciones un 2%. En general el 41% de los encuestados afirmó haber tenido una fuerte recuperación de su actividad en los últimos doce meses y 31% consideró que la misma ‘se mantuvo igual’ sumando 72% de respuestas optimistas y neutrales.

Respecto a la evolución de la actividad en los últimos doce meses desagregada por región, la región NEA obtuvo 53% de respuestas positivas, mientras que 27% indicó mantenimiento de la actividad.

Desagregado por categoría, todas, salvo las inmobiliarias y los desarrolladores inmobiliarios, vieron crecer la proporción de respuestas referidas al crecimiento de la actividad en el último año.

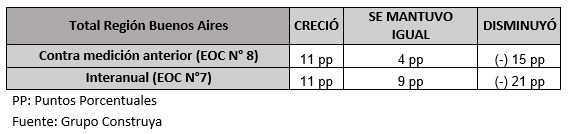

La evaluación de los últimos doce meses tuvo una notable mejora en las regiones Buenos Aires y Centro, las dos más importantes por tamaño absoluto, y NEA.

En el NEA, las respuestas positivas fueron mayoritarias, ya que representaron 53% del total (+9 pp en comparación con abril pasado). En este caso el ratio positivas/negativas subió a 2,65 (tercero más alto de la serie).

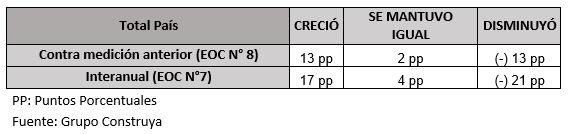

En relación a la medición anterior (EOC Nº8) en el total de país las respuestas positivas mostraron una incremento de 13 pp, las neutras aumentaron 2 pp y las negativas disminuyeron 13 pp. Al considerar la variación interanual, las respuestas positivas aumentaron 17 pp y las neutrales aumentaron 2 pp y las negativas decrecieron 21 pp.

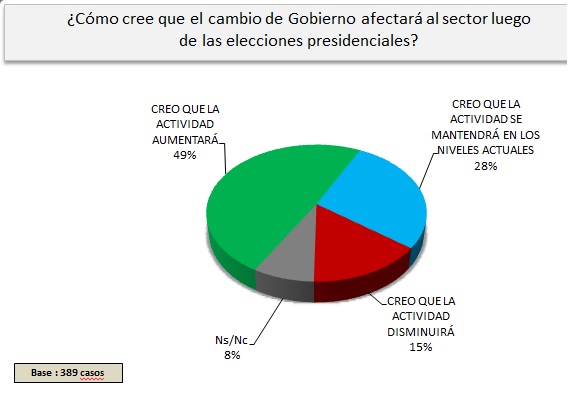

Con respecto a cómo cree que el cambio de Gobierno afectará al sector luego de las elecciones presidenciales, 51% cree que la actividad aumentará mientras que 28% cree que la actividad se mantendrá en los niveles actuales, sumando 79% de respuestas positivas.

Segregada por categoría, las Inmobiliarias y los Desarrolladores Inmobiliarios se mostraron muy optimistas sobre el futuro. Entre los Desarrolladores, 74% consideró que su actividad crecerá a partir del cambio de gobierno, 16% que se mantendrá y sólo 10% que caerá. Y entre las Inmobiliarias, la distribución fue de: 65%, 20% y 10%, respectivamente. En este caso, hubo 5% de NS / NC. En orden descendente, luego se ubicaron los Constructores/as y los Estudios de Arquitectura, también con mayoría de respuestas positivas: 53% y 50%, respectivamente. Los menos optimistas fueron los Distribuidores de materiales, justamente la categoría que mejor evaluó su desempeño durante los últimos doce meses. Sólo 34% consideró que su actividad crecerá con el cambio de gobierno, 45% respondió que mantendrá el nivel y 17% que disminuirá (este último fue el más elevado entre todas las categorías).

Con respecto a las condiciones que facilitan actualmente llevar adelante el negocio, la respuesta “falta de alternativas rentables donde invertir los pesos argentinos” volvió a liderar el ranking por séptima medición consecutiva. En segundo lugar se mantuvo el “crecimiento de las obras privadas” y el tercer lugar fue para “crecimiento de la actividad económica”.

En cuanto a la principal dificultad para llevar adelante su negocio en línea con las expectativas de modificación del tipo de cambio oficial, en esta última medición la ‘incertidumbre por el tipo de cambio’ volvió a ocupar la 1° posición, igualando en puntaje con ‘presión impositiva’, al tiempo que ‘menor financiamiento’ subió al 3° lugar del ránking. En tanto, ‘mayor costo de construcción’ y ‘costo de los terrenos’ descendieron a las posiciones 4 y 5, respectivamente. Es importante señalar que las tres principales dificultades identificadas por los encuestados están vinculadas con cuestiones macroeconómicas, es decir que exceden al desarrollo del negocio sectorial.

Beneficiados por el Plan PRO.CRE.AR, el sector gubernamental encabezó el ránking de sectores que promovieron la construcción en su región en los últimos cuatro meses (23%). Detrás, se ubicaron ‘comercio’ y ‘agropecuario’ (18% y 12% en cada caso), ‘sector servicios o terciario’ (11%), ‘industria’ y ‘turismo’ (10% en cada caso) ‘inversión privada’ (7%) y ‘minería’ (2%).

En referencia a qué segmento impulsa actualmente la demanda en su negocio, 68% de los distribuidores de materiales eligieron ‘las obras medianas y pequeñas nuevas del sector privado’. En segundo lugar, con un 49% seleccionaron la opción ‘refacción y ampliación’. En esta oportunidad ‘las obras grandes nuevas del sector privado’ disminuyeron levemente, de 27% en octubre de 2014 a 25% en la última medición, en tanto que ‘la obra pública’ tuvo 25% de respuestas, cuando en la medición anterior había recibido sólo 16%.

Respecto al perfil actual del cliente, entre las constructoras, los estudios de arquitectura y desarrolladores inmobiliarios encuestados, en la última medición 35% indicaron que sus clientes adquieren las viviendas como bien de inversión. Otro 24% señaló que la adquisición es para uso propio y 16% afirmó que es para refacción o ampliación de viviendas propias.

{kind=link}