Los productores de la región tienen en la resina de pino la oportunidad de orientar sus proyectos hacia un negocio sostenible. La miera, colofonia y trementina es materia prima cada vez más requerida en los mercados internacionales.“Esta es la región a nivel global identificada para el futuro de la actividad”, asevera Alex Cunningham, director de su consultora Pine Chemicals.

Con más de 50 años de experiencia en el sector de los pinos resinosos, entrevistamos para Visión Misionera al especialista internacional Alex Cunningham, director de su consultora de negocio de Pine Chemicals, y también director en BPCI (Brazilian Pine Chemical Institute), una organización privada dedicada al desarrollo sostenible de los pinos resinosos en Sudamérica.

Cunningham comparte sus conocimientos del negocio, analiza la situación actual de la producción de resina de pino en Brasil y el mundo, y en ese contexto las perspectivas para Sudamérica y en particular la Mesopotamia argentina.

En su carrera, desarrolló distintas funciones en empresas de Argentina, Brasil, China, y Fiji. Fue presidente de la Pine Chemicals Association International, con sede en EE.UU., en el período 2018-2020. Y desde 2003 se dedicó específicamente a Consultoría en Extracción de Pino a productores individuales, en las herramientas y técnicas aplicadas para producirla, su industrialización en Colofonia y Trementina y el mercado de estos productos y sus derivados.

En una primera etapa de industrialización, la resina de pino se transforma en colofonia y trementina. La trementina (fracción volátil de la resina) es la base para en una segunda etapa de transformación convertirse en una serie de materias primas para la industria de las fragancias.

Por ejemplo, muchos aromas de productos de limpieza de uso doméstico e industrial son producidos a partir de la trementina. También de la trementina se obtienen las vitaminas para la alimentación animal.

En tanto, la colofonia (fracción pesada y sólida de la resina) se la convierte en una segunda etapa de transformación industrial en materias primas para la producción de adhesivos, tintas de impresión, tintas de uso domiciliario e industrial, ceras depilatorias, y una serie más de productos de uso cotidiano.

Negocios sustentables y de largo plazo

VM: ¿Qué proyecciones de crecimiento de la actividad hay en Brasil y cuál es su visión respecto a esta posibilidad para los productores de la Mesopotamia Argentina?

En el mediano y largo plazo hay expectativas en que la demanda por los productos sustentables se afirme, y en ese caso el potencial de la resina de pino y sus derivados es ilimitada, incluso sin considerar cualquier nueva demanda, sólo por reemplazar lo que las resinas de hidrocarburo han capturado en términos de volumen.

Los productores saben qué especie plantar para la obtención en forma eficiente de resina de pino. En Argentina y las zonas subtropicales de Brasil es el Pinus elliottii, y en las zonas tropicales de Brasil el Pinus caribaea y sus variedades. Pero es una realidad que la demanda de mano de obra para la operación de resinación sigue siendo un tema a tener muy en cuenta en la región.

VM: En el NEA es un tema recurrente las dificultades que se presentan para encontrar personas para el trabajo/oficio de extracción de resina. ¿Cómo es el sistema laboral en Brasil para este segmento de la actividad?

Sin lugar a dudas este es el mayor tema en el que es preciso trabajar en la región. Por lo general, el resinero en Brasil es un operario asalariado de una empresa que cumple con todas sus obligaciones de empleador. Esto incluye programa de capacitación, seguridad de trabajo, etcétera.

VM: ¿Se ha logrado mejorar las prácticas laborales en relación a las técnicas de extracción? ¿Se avanzó en la mecanización en esta actividad?

No hay por ahora novedades en las técnicas de extracción, que son básicamente muy parecidas a las desarrolladas en la década del 60 en el Sudeste Americano, y por eso el sistema lleva el nombre de Sistema Americano.

VM: ¿Y en investigación e innovación, podría mencionar cuales fueron los principales avances en la región?

Los trabajos de investigación en los años recientes en la región han traído algunos avances en el uso de estimulantes químicos para la producción de resina en el sistema de resinación tradicional (sistema Americano).

También, recientemente se ha implementado el sistema de resinación cerrado (Borehole), que representa menos del 1% de la resina producida en Brasil.

Los mayores avances siguen siendo en el factor genético del material llevado a campo para plantar, que viene mejorando en forma consistente. Por ejemplo, hoy es posible resinar ya una planta de 8 años de edad en algunas áreas de Brasil.

Contexto global y oportunidad regional

VM: ¿Cuál fue el contexto internacional de la demanda del mercado de la resina de pino en 2023? ¿Los precios fueron favorables?

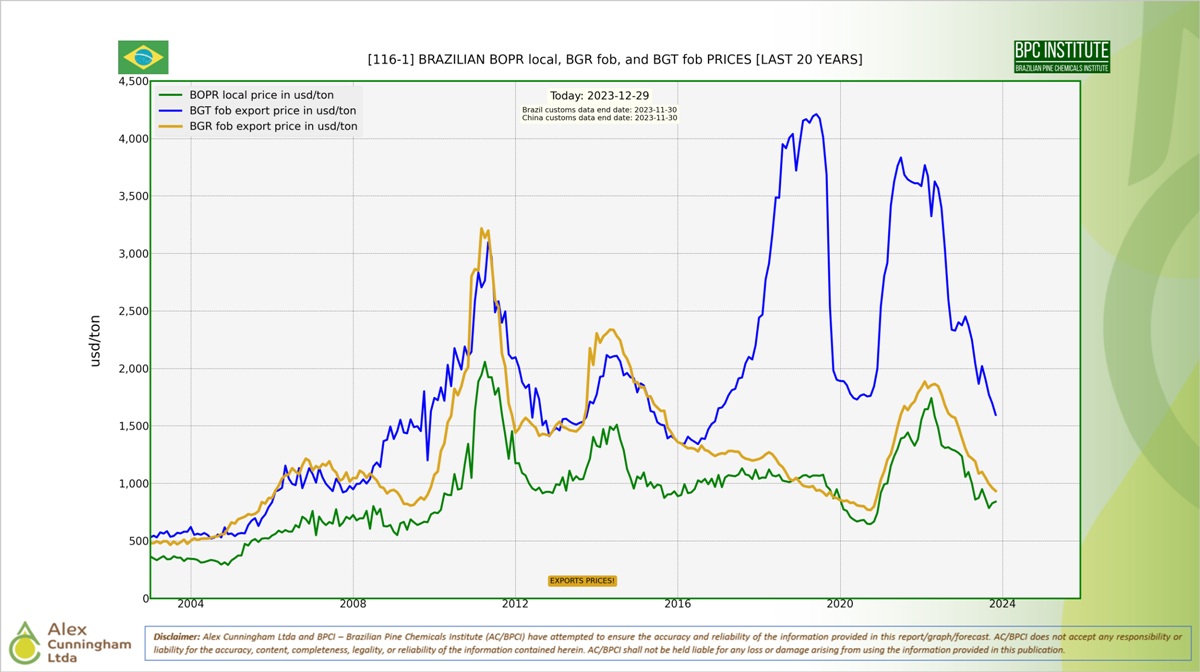

Durante 2023 la situación económica global, y principalmente en las regiones de Europa y Asia (China en particular), ha mantenido deprimida la demanda de resina de pino y más precisamente de sus derivados colofonia y trementina. Los precios de estos productos después de llegar a su último pico en el primer trimestre de 2022 han sufrido una caída en forma importante a niveles que consideramos hoy como mínimos (ver figura 1), ya que por debajo de estos se hace difícil cubrir los costos de producción de la resina en el campo.

VM: ¿Siguen siendo China y Brasil los principales productores de resina a nivel mundial o ya aparecieron nuevos competidores?

China y Brasil son los dos productores más grandes de resina de pino a nivel global, el primero con un estimado de producción de resina que ronda las 410 kton/anuales y el segundo con unas 210 kton/anuales.

Le siguen otros países en orden de volumen de producción, serían Indonesia, Argentina, Vietnam, México, con un estimado total de unas 200 kton/anuales adicionales de resina de pino. También se produce resina de pino en otros países pero con volúmenes inferiores a las 10 kton/anuales en forma individual (España, Portugal, Madagascar, Tanzania, etcétera).

VM: ¿Qué países se ubican como los principales compradores?

Si nos enfocamos en la geografía como mencionamos anteriormente, los principales mercados son la Comunidad Económica Europea (Portugal y España) y Asia (China, India y Japón). En estos mercados las empresas compradoras son las grandes multinacionales del segmento de los adhesivos, tintas de impresión, etcétera.

VM: ¿Cómo evalúa la situación actual de la actividad en la región de Sudamérica?

Sin lugar a dudas la actividad de resinación en Brasil y Argentina es la más eficiente a nivel global en términos de rendimiento de resina por hectárea de pinar y en eficiencia de la mano de obra en términos de la cantidad de pinos que un operario de resinación puede trabajar anualmente. Esta es la región a nivel global para el futuro de esta actividad. En algunas áreas de Brasil hoy la resina en términos económicos rinde más que la madera después de una rotación del pinar.

VM: ¿Cuál fue la evolución de la producción / oferta en países de Sudamérica? ¿Qué participación lograron en este mercado?

La producción de resina en Brasil se ha duplicado en la última década alcanzando las 225 kton/anuales en 2022 y debido a la falta de demanda de productos derivados a nivel mundial se estima que en 2024 disminuya a un nivel de las 185 kton/anuales.

VM: ¿Cuáles son a su criterio las limitaciones para crecer? ¿Por qué este segmento de la cadena aún no es identificado en el plan de negocio forestal con mejores márgenes de rentabilidad?

El mercado de la resina de pino en Brasil está altamente verticalizado y los players más importantes del mercado son propietarios de tierras, forestaciones, industrias para procesar la resina en colofonia y trementina, producir sus derivados y en algunos casos hasta productos de aplicación.

Perspectivas al 2024

VM: ¿Cuáles son las perspectivas al 2024 o para mediano plazo?

Las perspectivas para el 2024 y mediano plazo están atadas a la evolución de la economía en general y principalmente en el mercado Europeo y Asiático. Se está viendo una mejora en este último, pero tenemos que aguardar los primeros trimestres de 2024 para ver si esto se confirma y trae una mejora tanto en demanda de volumen como en precios para la colofonia y trementina que se puedan traducir en una mejora en la demanda y el precio para la resina.

VM: ¿Aún falta poner en valor que la resina tiene origen en un producto sustentable, que se obtiene en la reforestación y que aporta al desarrollo de la bioconomía?

La resina de pino como un producto sustentable en todos sus aspectos creo que no ha estado en cuestionamiento en ningún momento. El pino produce resina como un mecanismo de defensa contra sus enemigos naturales (insectos), esta resina es uno de los resultados del proceso de fotosíntesis en la planta que captura CO2 y libera O.

Los productores, resinando el pino, lo estamos estimulamos a que produzca más resina (secuestre más CO2) y lo fijemos en productos derivados de esta. De esa forma, damos orígen a productos conocidos como de carbón verde en contraposición a los obtenidos como derivados del petróleo o conocidos como de carbón negro.

Es importante mencionar que China, durante la época de 2007/2008 producía volúmenes que superaban 1.000 kton/anuales de resina de pino, pero desde entonces su producción a caído a menos de la mitad. Una parte de ese volumen perdido ha sido compensado por Brasil y Argentina, pero la mayor parte ha sido compensada por la producción de resinas de hidrocarburo producidas en China con precios mucho más estables en el tiempo y colores más claros.

Es decir que, independientemente del valor de sustentabilidad que por si trae la resina y sus derivados, los mercados a nivel global todavía priorizan precio y estabilidad.

Por Patricia Escobar

Visión Misionera 2024 | Dionel Kimmich, la nueva generación que apostará fuerte al negocio e innovación foresto-industrial en 2024

Visión Misionera 2024 | Dionel Kimmich, la nueva generación que apostará fuerte al negocio e innovación foresto-industrial en 2024

{kind=link}