El informe de balance de la zafra tealera 2025-2026 elaborado por el Ministerio del Agro y la Producción de Misiones revela un escenario sumamente desafiante para el sector. A lo largo de la campaña, la actividad debió enfrentar una combinación de factores climáticos adversos y un incremento generalizado en los costos de los insumos, lo cual repercutió directamente en los volúmenes de producción obtenidos y en la rentabilidad de toda la cadena comercial.

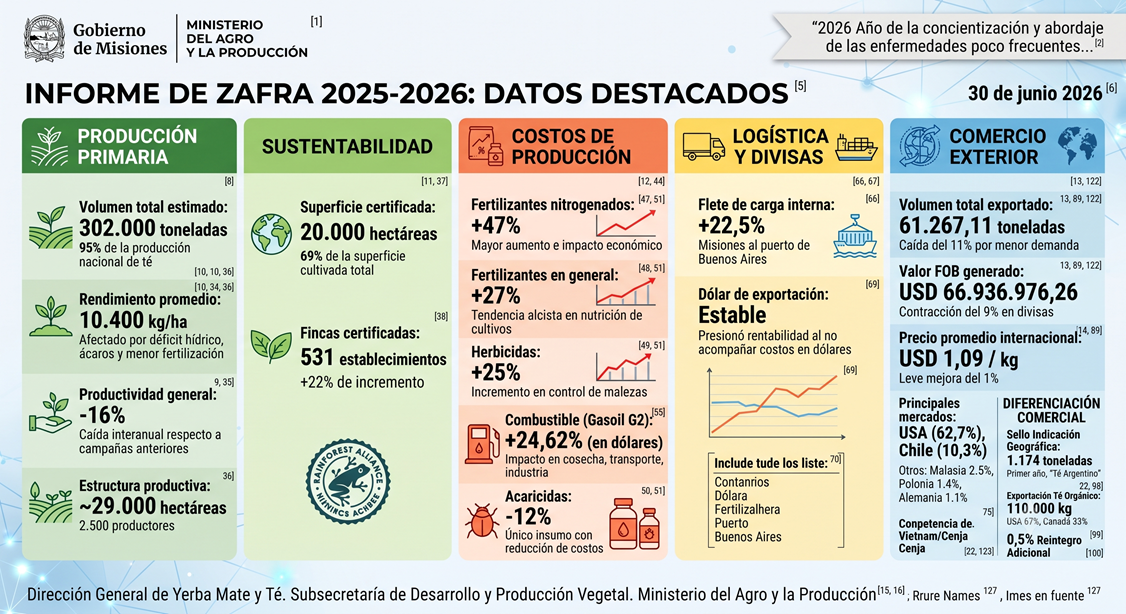

En lo que respecta a la producción primaria, la zafra cerró con un volumen estimado de 302.000 toneladas de brotes de té. Este volumen se obtuvo a partir de una superficie en producción de aproximadamente 29.000 hectáreas, registrando un rendimiento promedio de 10.400 kg/ha.

Con estas cifras, la provincia de Misiones ratificó su liderazgo sectorial al concentrar el 95% de la producción nacional de té, nucleando a unos 2.500 productores. En materia de sustentabilidad, se observó un avance significativo mediante el incremento de la superficie certificada con el estándar internacional Rainforest Alliance, la cual alcanzó las 20.000 hectáreas. Esta cifra representa el 69% de la superficie cultivada total e involucra a 531 fincas certificadas, lo que significa un crecimiento del 22% en comparación con los registros anteriores.

Este desempeño productivo estuvo condicionado por causas climáticas y agronómicas severas que afectaron los rendimientos esperados. Principalmente, las plantaciones sufrieron las consecuencias de un marcado déficit hídrico debido a las bajas precipitaciones registradas entre los meses de enero y marzo, a lo que se sumó una fuerte incidencia de la plaga de ácaros y una deficiente fertilización de la tierra provocada por el encarecimiento de los insumos.

Como resultado directo de estas problemáticas, se produjo una disminución de la producción cercana al 16% respecto de las campañas anteriores. Asimismo, las transformaciones económicas generaron un impacto en la estructura laboral de la región, registrándose una disminución en el número de productores y trabajadores rurales debido al incremento de la superficie de tierras bajo la modalidad de arrendamiento.

La estructura de costos de producción experimentó una fuerte presión alcista en la mayoría de los insumos estratégicos para el manejo del cultivo. El incremento más drástico se observó en los fertilizantes nitrogenados, que aumentaron un 47% y se convirtieron en el rubro de mayor impacto económico. Por su parte, los fertilizantes en general subieron un 27% y los herbicidas un 25%, encareciendo las tareas de nutrición y control de malezas. En contraste, los acaricidas fueron el único insumo analizado que presentó una reducción de costos, con una baja del 12%.

A esta situación se añadió la suba sostenida del combustible, dado que el gasoil de grado 2 registró un incremento del 24,62% medido en dólares, elevando directamente los costos de cosecha, transporte y procesamiento industrial.

La presión económica sobre los márgenes de rentabilidad se profundizó por el aumento del 22,5% en el costo del flete logístico para el transporte de cargas desde Misiones hacia el puerto de Buenos Aires, todo esto en un contexto donde el tipo de cambio del dólar de exportación se mantuvo relativamente estable frente a costos que crecieron en divisa extranjera.

En el plano del comercio exterior, la Argentina se posiciona como el noveno productor mundial de té y cuenta con un entramado de 48 empresas tealeras y 60 industrias elaboradoras que exportan principalmente té negro a 31 países. Debido a que el consumo interno absorbe apenas el 5% de la producción, el 95% restante se destina a los mercados internacionales.

Durante el período comprendido entre mayo de 2025 y abril de 2026, las exportaciones totalizaron 61.267,11 toneladas de té seco por un valor FOB de 66.936.976,26 dólares, alcanzando un precio promedio de 1,09 dólares por kilo.

Al comparar estos resultados con el ciclo anterior, se evidencia una caída del 11% en el volumen exportado y una disminución del 9% en el valor FOB, aunque el precio promedio por kilo mostró una leve mejora del 1%. Del total exportado, Estados Unidos se mantuvo como el principal comprador con el 62,7%, seguido por Chile con el 10,3%, Malasia con el 2,5%, Polonia con el 1,4% y Alemania con el 1,1%.

La retracción de los volúmenes exportados responde de manera directa a una menor demanda en mercados estratégicos como Estados Unidos y ciertos destinos asiáticos, entre ellos India y Malasia.

Entre las causas principales de esta baja se encuentra la reducción de las compras por parte de una empresa líder de Estados Unidos y la creciente competencia de países productores como Vietnam y Kenia, que ingresaron al mercado con costos y precios internacionalmente más competitivos. Si bien el té misionero logró una expansión en los mercados de Brasil, Perú, Chile y Polonia, este crecimiento no fue suficiente para compensar las mermas de los clientes históricos, consolidando un balance global negativo.

A pesar de esta coyuntura adversa, se destacaron hitos en los nichos de valor agregado; durante el primer año de vigencia del reconocimiento de la Indicación Geográfica «Té Argentino» se exportaron 1.174 toneladas bajo este sello de calidad, a la vez que se despacharon 110.000 kilos de té orgánico destinados a Estados Unidos y Canadá, beneficiándose ambos segmentos con un reintegro adicional a las exportaciones del 0,5% sobre el valor FOB.

Más de 30 organizaciones yerbateras piden la renuncia del presidente del INYM por “deterioro institucional” y “fracaso económico”

Más de 30 organizaciones yerbateras piden la renuncia del presidente del INYM por “deterioro institucional” y “fracaso económico” La producción de madera cayó 13,6% intermensual en mayo y el endeudamiento asfixia a los aserraderos más pequeños

La producción de madera cayó 13,6% intermensual en mayo y el endeudamiento asfixia a los aserraderos más pequeños