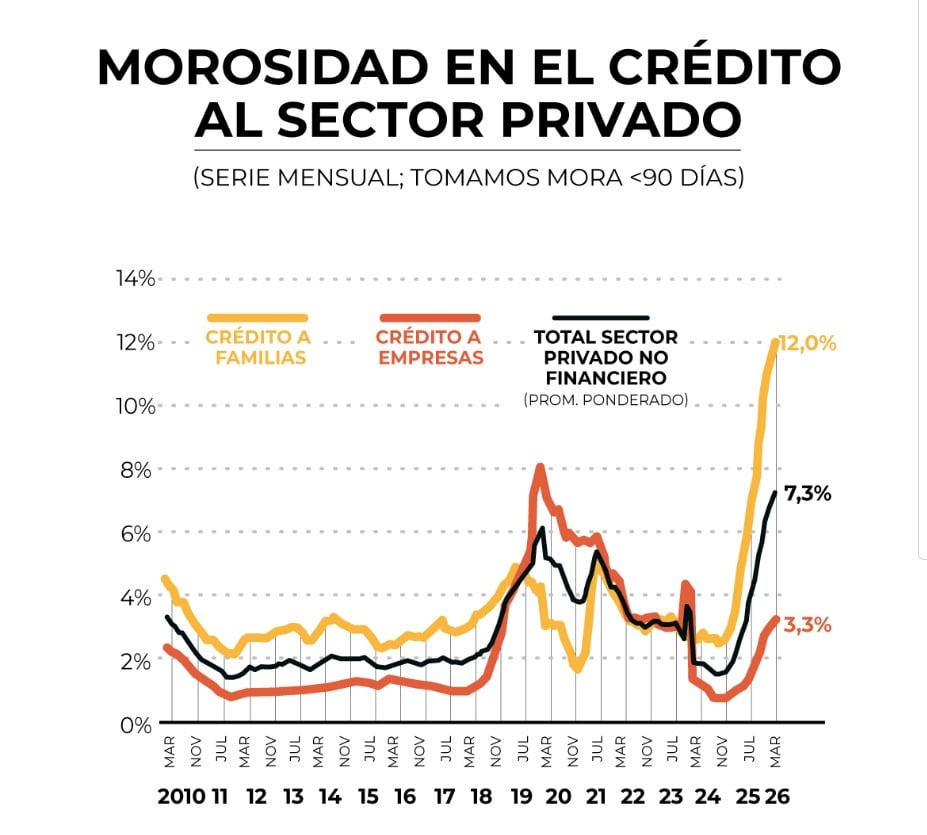

Los problemas de endeudamiento de las familias argentinas continúan profundizándose. Según el último informe del Banco Central de la República Argentina (BCRA), la mora de los préstamos bancarios destinados a los hogares alcanzó el 12,1% en abril de 2026, el nivel más alto en más de dos décadas. El indicador se triplicó en comparación con un año atrás y ya afecta a más de 5,3 millones de personas con créditos en situación irregular.

La morosidad de los préstamos bancarios otorgados a las familias alcanzó en abril de 2026 un nuevo récord en más de 20 años al llegar al 12,1% del total de los créditos, según reveló el último Informe sobre Bancos elaborado por el Banco Central de la República Argentina (BCRA). El indicador registró una suba de 0,5 puntos porcentuales respecto de marzo y se triplicó frente al 3,7% observado en abril de 2025.

El deterioro de la capacidad de pago de los hogares se refleja en una tendencia que ya lleva dieciocho meses consecutivos de incrementos mensuales en la tasa de morosidad. De acuerdo con los datos oficiales, el índice alcanzó niveles que no se observaban desde 2004. En octubre de 2024, la mora de las familias se ubicaba en apenas 2,5%, porcentaje que se multiplicó casi por cinco en el transcurso de los últimos dieciocho meses, pese al crecimiento registrado por el Producto Bruto Interno (PBI) durante ese período.

El informe del BCRA indicó además que el porcentaje de financiamiento al sector privado en situación irregular llegó al 7,3% en abril, lo que representó un incremento de 0,3 puntos porcentuales frente a marzo y de 5,1 puntos respecto del mismo mes de 2025.

La suba de la morosidad se observó en todos los tipos de entidades financieras, aunque fue especialmente marcada en los préstamos destinados a familias. En este segmento, el índice aumentó 8,3 puntos porcentuales en términos interanuales. En las empresas, en tanto, la irregularidad de la cartera avanzó 0,2 puntos porcentuales durante abril y alcanzó el 3,3%, lo que representa un incremento de 2,4 puntos respecto del año anterior.

A pesar del fuerte deterioro, el Banco Central destacó una moderación en el ritmo de crecimiento de la mora. “En los últimos meses viene registrándose una desaceleración en el ritmo de aumento del ratio de irregularidad del crédito a los hogares. Este desempeño recoge principalmente el efecto de la evolución de la cartera en situación irregular, cuyo crecimiento real viene atemperándose gradualmente”, señaló el organismo en su reporte.

Por tipo de financiamiento, los préstamos personales registraron el nivel más elevado de irregularidad, alcanzando el 14,9%, con una suba mensual de 0,5 puntos porcentuales. Las tarjetas de crédito mostraron una morosidad del 12,5%, tras aumentar 0,7 puntos en comparación con marzo. Por su parte, las líneas prendarias llegaron al 7,3%, con un incremento de 0,3 puntos porcentuales, mientras que los créditos hipotecarios exhibieron un índice de irregularidad del 1,5%, luego de subir 0,1 punto.

Las dificultades financieras también se extendieron a las entidades no bancarias. Durante abril, la proporción de familias con deudas impagas en entidades no financieras alcanzó el 31,5%, por encima del 30,7% registrado en marzo, profundizando una tendencia que ya se observa en todo el sistema crediticio.

Según un informe de la consultora 1816, la situación alcanza a un universo cada vez mayor de personas. De acuerdo con el procesamiento de datos realizado por la firma, actualmente existen 5,3 millones de personas con al menos un crédito irregular —es decir, con más de 90 días de atraso en los pagos— entre entidades financieras y no financieras, sobre un total de 20 millones de personas con algún tipo de préstamo.

Esto implica que el 26,7% de quienes poseen financiamiento presenta al menos una deuda en situación irregular. Para la consultora, este fenómeno podría tener consecuencias sobre la recuperación económica. “Uno de los problemas que tiene la elevada morosidad es que muchos individuos dejarán de ser sujetos de crédito durante un tiempo, limitando la expansión de los préstamos a familias en el futuro inmediato”, advirtió el reporte.

La firma también alertó sobre la aceleración observada en abril. “Quizás lo peor del dato de abril es que, a diferencia de lo que habíamos visto en marzo, se aceleró el aumento. Si bien todavía es posible que veamos un pico en algún momento del segundo trimestre de 2026, ahora hay motivos para tener dudas sobre el tema”, sostuvo el análisis.

En ese contexto, 1816 consideró que difícilmente el crédito a las familias vuelva a convertirse en un motor relevante de la actividad económica en el corto plazo. “Eso significa que, al menos hasta las elecciones del próximo año —si hay PASO serán en apenas 14 meses—, difícilmente el crédito a las familias pueda convertirse en un motor muy relevante de la actividad económica, como lo fue durante el segundo semestre de 2024 y el primer semestre de 2025”, indicó.

Sin embargo, desde el sector financiero observan algunas señales de estabilización. A fines de mayo, representantes de la banca aseguraron que el nivel de mora dejó de acelerarse y manifestaron expectativas de una futura recuperación del crédito.

“No diría que está en pleno descenso pero sí que se amesetó, que ya no crece. La situación es delicada y requiere mucha cercanía con el cliente para refinanciar o reestructurar la deuda, apoyados en la estabilidad de la tasa”, afirmó Gustavo “Paco” Manríquez, CEO de Banco Supervielle, durante el evento AI in Finance – AIFI 2026.

Una visión similar surgió de un relevamiento realizado por la Cámara Argentina Fintech junto al ITBA. El estudio concluyó que, si bien la mora de la cartera fintech aumentó en línea con el resto del sistema financiero, los indicadores de alta frecuencia muestran una desaceleración desde noviembre.

Los datos de abril reflejan que el endeudamiento y las dificultades de pago continúan siendo uno de los principales desafíos para los hogares argentinos, en un contexto donde el acceso al crédito podría verse condicionado por el creciente volumen de préstamos en situación irregular.

👉 Mantenete informado siempre, estés donde estés.

Seguinos en nuestro canal de Whatsapp 📲 https://t.co/whakJNoXxh pic.twitter.com/MCb1BvpOLZ

— misionesonline.net (@misionesonline) March 18, 2024

Qué es el sobreendeudamiento inducido, la trampa del sistema financiero que asfixia a las personas vulnerables

Qué es el sobreendeudamiento inducido, la trampa del sistema financiero que asfixia a las personas vulnerables Crece la morosidad en los créditos para consumo: casi la mitad de los préstamos de casas de electrodomésticos registra atrasos

Crece la morosidad en los créditos para consumo: casi la mitad de los préstamos de casas de electrodomésticos registra atrasos Crédito en pesos al sector privado: la morosidad y el endurecimiento de requisitos impulsaron una nueva caída en mayo

Crédito en pesos al sector privado: la morosidad y el endurecimiento de requisitos impulsaron una nueva caída en mayo

Qué es el sobreendeudamiento inducido, la trampa del sistema financiero que asfixia a las personas vulnerables

Qué es el sobreendeudamiento inducido, la trampa del sistema financiero que asfixia a las personas vulnerables Crece la morosidad en los créditos para consumo: casi la mitad de los préstamos de casas de electrodomésticos registra atrasos

Crece la morosidad en los créditos para consumo: casi la mitad de los préstamos de casas de electrodomésticos registra atrasos

{kind=link}