La industria textil en Argentina atraviesa una de las peores crisis de su historia reciente, con niveles mínimos de actividad, fuerte caída del empleo y una creciente presión de importaciones a precios extremadamente bajos que agravan el panorama.

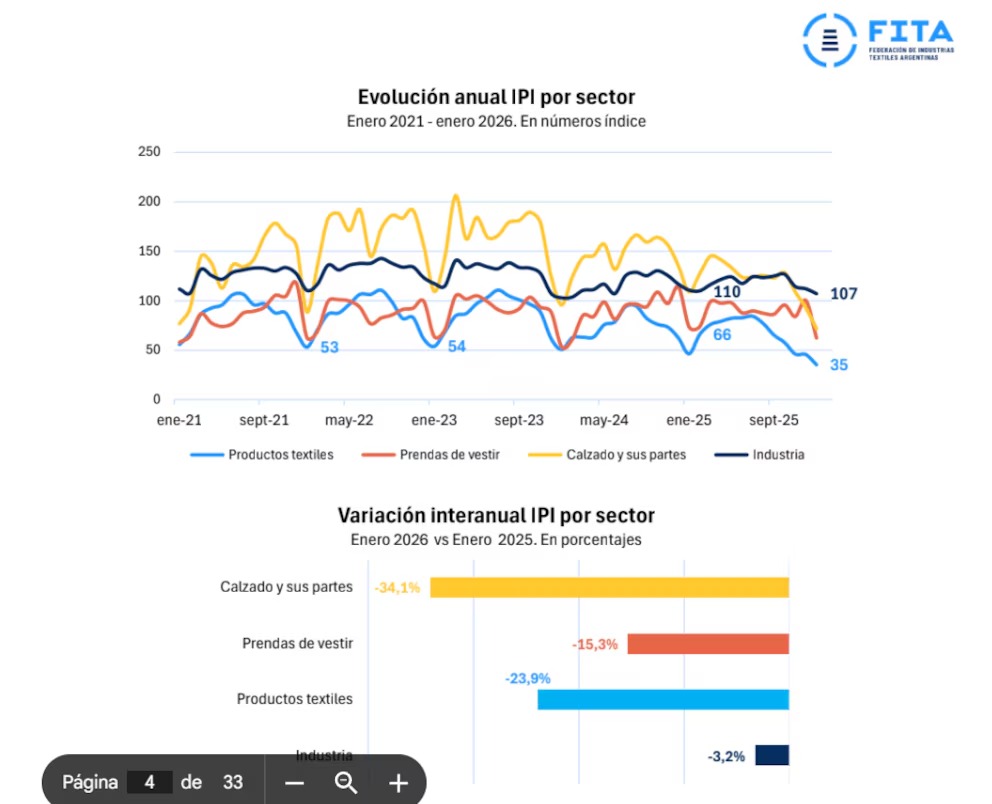

La industria textil argentina tocó fondo y alcanzó el nivel más bajo de los últimos diez años, en un contexto de crisis sin precedentes que impacta de lleno en la producción y el empleo. Según datos de la Federación de Industrias Textiles Argentinas (FITA), en enero el sector registró la mayor caída de actividad desde el inicio de la serie en 2016.

La utilización de la capacidad instalada fue de apenas el 24%, mientras que el índice de producción mostró una caída interanual del 23,9%. Este retroceso contrasta con la baja del 3,2% registrada por la industria en general, que operó al 53,6% de su capacidad en el mismo período.

El sector textil —que incluye confección, cuero y calzado— enfrenta así un escenario de fuerte contracción. La tendencia negativa se refleja también en la paralización de maquinaria: casi ocho de cada diez máquinas están detenidas en las fábricas.

En el frente externo, Argentina importó en febrero 12.800 toneladas de productos textiles por un valor de 32 millones de dólares. El informe destaca un incremento en las compras de productos finales, como prendas de vestir, en contraste con la caída en la importación de insumos básicos como hilados y tejidos.

Entre los factores que explican la crisis, la FITA señaló el ingreso de productos importados a precios que no alcanzan a cubrir el costo de la materia prima, lo que genera distorsiones en el mercado y configura un escenario de competencia desleal para la industria local.

De acuerdo con la entidad, más del 70% de los productos textiles importados ingresaron a valores históricamente bajos. Se detectaron operaciones con remeras de algodón por menos de 0,01 dólar, toallas por debajo de 0,30 dólar el kilo y pantalones de jean por menos de 1 dólar. Estas condiciones profundizan las dificultades del sector para competir.

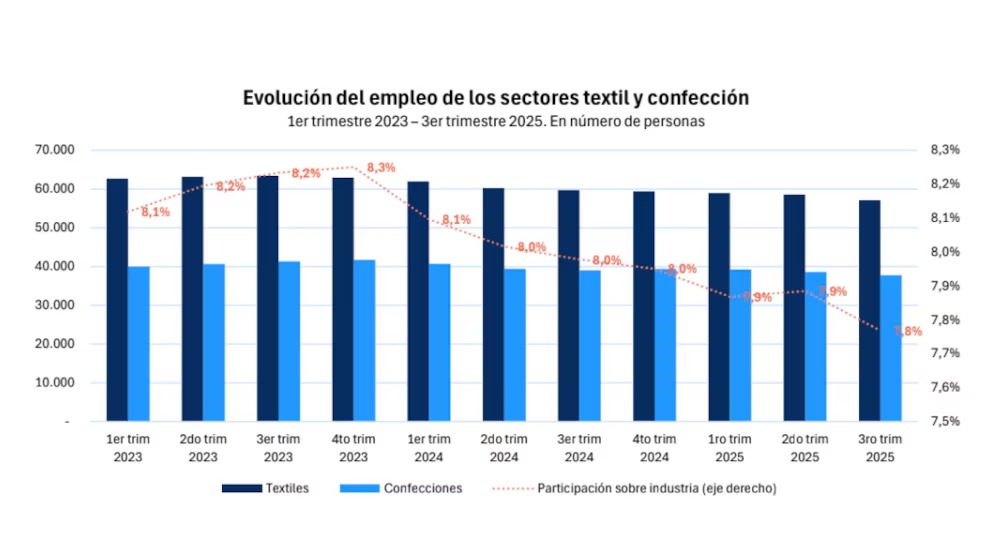

El impacto en el empleo también es significativo. Según la Federación de Industrias Textiles Argentinas, en diciembre de 2025 los rubros de textil, confección, cuero y calzado contabilizaron 100.000 puestos de trabajo formales, lo que implica una pérdida de 12.000 empleos en comparación con el mismo mes del año anterior.

Desde fines de 2023, la caída acumulada supera los 20.000 puestos laborales, con descensos interanuales sostenidos desde febrero de 2024.

En cuanto a la inversión, durante el primer bimestre del año el sector registró importaciones de maquinaria por 22 millones de dólares, un 11% menos que en el mismo período del año anterior, aunque un 39% más que en 2024.

En este contexto, la gerenta general de la FITA, Celina Pena, advirtió: “En un contexto de caída de la actividad y el empleo, la existencia de un patrón recurrente de importaciones a precios llamativamente bajos demanda acciones que eviten distorsiones en las condiciones de competencia. Nuestra legislación prevé herramientas para estas situaciones. Su correcta aplicación resguardará la recaudación impositiva y posibilitará la recuperación del valor agregado y del empleo en un sector presente a lo largo de todo el país”.

Por su parte, la Fundación Pro Tejer informó que las ventas de indumentaria, prendas y marroquinería en shoppings crecieron un 4,3% interanual en enero y un 3,3% respecto al mismo mes de 2023.

No obstante, la entidad advirtió que gran parte de esas ventas se realizan a precios por debajo de los costos, lo que implica una rentabilidad negativa para las empresas, mientras que el consumo se orienta en gran medida hacia productos importados.

Asimismo, explicó que la caída en las cantidades importadas frente a los valores responde a un cambio en la composición de las compras externas: aumentaron las importaciones de bienes finales, mientras disminuyeron las de los primeros eslabones de la cadena productiva.

La Fundación Pro Tejer también remarcó que el sector registró “el peor enero de la historia”, con una utilización de la capacidad instalada del 23,7%, lo que representa una caída de 10,2 puntos porcentuales respecto a enero de 2025 y de 17,3 puntos frente a 2023.

El deterioro consolida la tendencia negativa iniciada a comienzos de 2024, en un escenario donde la actividad continúa en retroceso, la producción se desploma y el empleo sigue en caída.

👉 Mantenete informado siempre, estés donde estés.

Seguinos en nuestro canal de Whatsapp 📲 https://t.co/whakJNoXxh pic.twitter.com/MCb1BvpOLZ

— misionesonline.net (@misionesonline) March 18, 2024

Advierten que el sector industrial opera al 50% y ratifican la necesidad de que el gasoducto llegue a Misiones: “Sin equidad energética, no hay desarrollo”

Advierten que el sector industrial opera al 50% y ratifican la necesidad de que el gasoducto llegue a Misiones: “Sin equidad energética, no hay desarrollo”- Descartan el cierre de la fábrica Dass en Eldorado pero la incertidumbre continúa por la apertura de importaciones y 47 despidos recientes

- La economía sufrió una caída en febrero, la industria fue la más afectada y Caputo lo reconoció

Advierten que el sector industrial opera al 50% y ratifican la necesidad de que el gasoducto llegue a Misiones: “Sin equidad energética, no hay desarrollo”

Advierten que el sector industrial opera al 50% y ratifican la necesidad de que el gasoducto llegue a Misiones: “Sin equidad energética, no hay desarrollo” Descartan el cierre de la fábrica Dass en Eldorado pero la incertidumbre continúa por la apertura de importaciones y 47 despidos recientes

Descartan el cierre de la fábrica Dass en Eldorado pero la incertidumbre continúa por la apertura de importaciones y 47 despidos recientes La economía sufrió una caída en febrero, la industria fue la más afectada y Caputo lo reconoció

La economía sufrió una caída en febrero, la industria fue la más afectada y Caputo lo reconoció

{kind=link}