El Acuerdo de Asociación entre el Mercosur y la Unión Europea firmado el 17 de enero pasado en Asunción (Paraguay), logrado después de 25 años de negociaciones -más allá de los procesos aún pendientes para la revisión del Tribunal de Justicia Europeo y la ratificación en los parlamentos-, representa un enorme avance para nuestro país y el Mercosur al generar el acceso a un mercado de casi 500 millones de habitantes de alto poder adquisitivo (que explican el 15% del PBI mundial) a través de la desgravación asimétrica y progresiva del comercio entre ambos bloques comerciales.

La Unión Europea eliminará aranceles de forma más rápida (el 80% de las partidas arancelarias de forma inmediata y el resto en un máximo de 10 años, junto con el 99% de la oferta agrícola en plazos similares o mediante cuotas), mientras que el Mercosur dispondrá de periodos de transición más extensos y graduales, que se dividen en canastas de desgravación inmediata, a 4, 8, 10 y hasta 15 años para los productos más sensibles (por ejemplo, automóviles, autopartes, químicos y maquinarias). Adicionalmente, en el acuerdo también se establecen mecanismos de salvaguarda comercial, los que serán aplicables en caso de que un país identifique que las importaciones de algún producto aumenten más del 5% en un corto período de tiempo generando un daño importante en alguna industria local.

Las regiones y los sectores ya preparados para aprovechar la baja de aranceles

¿Qué efectos tendrá este acuerdo a partir de su puesta en marcha en el país y sus regiones? Esta pregunta no tiene sólo una respuesta porque los efectos son múltiples y afectarán a la producción argentina a través de varios canales.

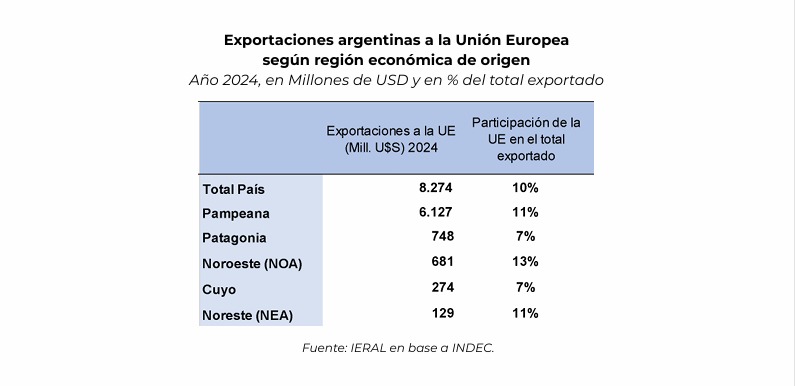

En primer lugar, los beneficios más directos y automáticos se verán en los sectores que ya exportan a estos mercados, a través de menores aranceles al comercio ya existente. La Unión Europea actualmente explica el 10 % de las exportaciones totales argentinas (aproximadamente 8.300 millones de dólares) y dentro de ese marco se destaca en montos nominales la región pampeana (6.127 millones de dólares) y por participación del destino en el total exportado regional, las provincias del NOA (13%). Al focalizar este análisis

podemos mencionar a productos originados en todas las regiones, como ser harina y pellets de soja, biodiesel, carne vacuna, maní, langostinos, vinos, cítricos, peras y manzanas y arroz.

Efectos en el mediano plazo: la creación y la desviación del comercio

A partir de allí, y más allá de las exportaciones ya existentes, en la teoría del comercio internacional se destacan otros dos grandes grupos de efectos: la creación y la desviación del comercio, que son las consecuencias inmediatas de los nuevos precios relativos luego de la aplicación de la eliminación / reducción de aranceles.

La creación de comercio implica la aparición de nuevas exportaciones hacia el mercado ampliado y en este punto hay varios sectores que pueden ser destacados por su potencial. En la región pampeana (Buenos Aires, Santa Fe, Córdoba y La Pampa) la carne vacuna se consolida como la gran ganadora gracias la creación de nuevos cupos, mientras que sectores como el de la pesca en la Patagonia (merluza, calamares y langostinos) y el maní en Córdoba también tendrán una desgravación inmediata. Por otro lado, Mendoza y San Juan se beneficiarán de la eliminación inmediata de aranceles para productos clave como las nueces, junto con una liberalización progresiva para el vino (actualmente con una protección del 27%). En el Noroeste (NOA) y Noreste (NEA), sectores como frutos cítricos, legumbres, miel y té también se verán beneficiados de la eliminación de aranceles que hoy ascienden hasta el 20%.

Por otro lado, la desviación de comercio implica riesgos para los productores argentinos en caso de perder ventas en el Mercosur (principalmente en Brasil) por la competencia europea. El sector industrial de la región metropolitana (AMBA) y los polos productivos de Córdoba y Santa Fe enfrentan el mayor riesgo, ya que la eliminación de los aranceles del 35% (si bien no es inmediata) para automóviles y autopartes europeos, maquinaria agrícola y equipos industriales, somete a las fábricas locales a una competencia directa con tecnología de punta y mayores economías de escala. Esta apertura, sumada a la reducción de barreras para textiles, calzado y productos farmacéuticos, genera desafíos a la producción nacional que enfrenta costos internos más altos (logística y carga impositiva, entre otros).

Las economías regionales que dependen del mercado brasileño también podrían quedar expuestas ante esta mayor competencia. Así podemos destacar a provincias como Mendoza y San Juan, con sus exportaciones de vinos de gama media y aceites de oliva hacia Brasil; el sector de los lácteos en la cuenca santafesina y cordobesa; y la industria del papel y cartón en el NEA.

Chile: el laboratorio que adelanta la pulseada de comercio exterior entre la Argentina y la Unión Europea

En este marco surge la pregunta ¿Es posible competir en precios con los productores europeos?

Tal vez parte de la respuesta podamos encontrarla en mercados que ya tienen acceso a proveedores de nuestro país y de la Unión Europea en igualdad de condiciones mediante acuerdos de libre comercio, como el caso de Chile , (más allá de las particularidades de su estructura productiva).

Debido a la complejidad que implica comparar la calidad de productos de consumo masivo o la importancia de la marca país asociada a los mismos, resulta más relevante mostrar los montos comerciados en alguno de estos rubros y la participación relativa de cada socio comercial.

Al analizar el comercio exterior de Chile observamos que, aún en contextos de apertura comercial, han podido desarrollar industrias como la vitivinícola y del aceite de oliva (exportaciones anuales de 1.500 y 150 millones de dólares, respectivamente) sin contar con aranceles a las importaciones de la UE (que explica más del 50% de la producción y comercio mundial de estos productos).

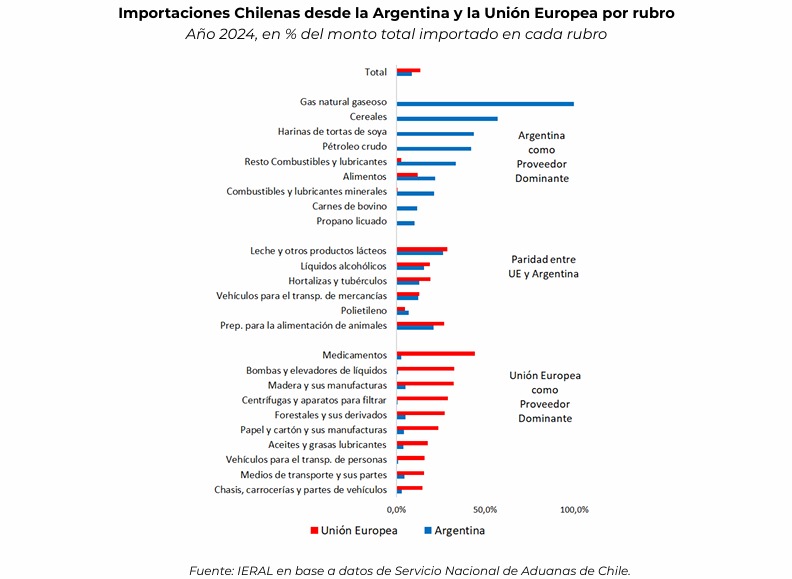

Importaciones Chilenas desde la Argentina y la Unión Europea por rubro Año 2024, en % del monto total importado en cada rubro

A su vez, en ese mismo mercado podemos observar qué productos argentinos han podido competir con productores de todo el mundo sin necesidad de aranceles diferenciales. De esta manera, podemos encontrar rubros en los cuales claramente Argentina aparece como proveedor dominante en el mercado chileno (hidrocarburos, combustibles y lubricantes, carne bovina, cereales y alimentos en general), algunos rubros donde la Unión Europea tiene ventajas comparativas (medicamentos, ciertas maquinarias, vehículos para transportar personas y sus partes, madera, papel y cartón) y otros rubros en los cuales hay una paridad entre ambos y, por lo tanto, es posible competir encontrando el nicho de mercado adecuado (lácteos, bebidas alcohólicas, hortalizas, vehículos para el transporte de

mercaderías, entre otros).

En la misma línea se destacan algunos casos puntuales como la industria del queso, donde los productores argentinos explican el 25% de las importaciones chilenas del rubro, y la industria automotriz, donde la producción local (focalizándose en el nicho de pick ups y furgones) explica el 12% de las importaciones totales del sector automotriz chileno).

Estos ejemplos muestran que sí es posible competir con los productores europeos, aunque es claro que la apertura comercial requiere trabajar en la disminución del costo argentino durante el período de disminución progresiva de aranceles, lo cual implica avanzar en las reformas estructurales ya analizadas en varios artículos anteriores (más allá de los cronogramas de desgravación y del mecanismo de salvaguarda comercial creado).

Un desafío adicional para destacar es el aspecto de cuidado ambiental del acuerdo, estableciendo la obligatoriedad del Acuerdo de París, lo cual implica que habrá que garantizar que los productos comerciados (como la carne, soja o derivados de la madera) provengan de tierras libres de deforestación de bosques nativos, algo especialmente relevante en las provincias del NOA y del NEA.

En la misma línea, la Comisión Europea puso en consulta un criterio ambiental basado en el concepto de “cambio indirecto del uso del suelo” (ILUC) aplicado a cultivos, según el cual el biodiesel sería clasificado como cultivo de “alto riesgo” ILUC (igual categoría que tiene actualmente el aceite de palma) y, por lo tanto, esto se convertiría en una barrera no arancelaria que prohibiría las exportaciones a la Unión Europea de uno de los principales productos actualmente vendidos por nuestro país a este bloque.

Recalculando los productos y las inversiones necesarias: los efectos dinámicos del acuerdo

Finalmente, el análisis teórico de un acuerdo de integración señala que los mismos también generan efectos dinámicos en las economías regionales, producto de la mayor competencia, economías de escala, estímulos a la inversión, uso de normas técnicas/certificaciones compartidas y reconocimiento de denominaciones de origen, todo lo cual implicará un mejor uso de los recursos para abastecer al mercado ampliado. En este sentido, por un lado cada empresa deberá tomar decisiones de inversión, compras, producción y contratación de personal para abastecer a los consumidores del nuevo mercado ampliado (adecuándose a los requisitos de calidad y nuevas normas técnicas aplicables), pero además también tendrá que hacer frente a la competencia de las empresas que también ingresarán a nuestro mercado, lo cual sin duda genera presiones a la innovación y la competitividad local (esto es especialmente desafiante para los sectores orientados al mercado interno y sin exposición a la competencia internacional).

Este grupo de efectos y reorganización de la producción es complementario con el análisis del artículo publicado en la revista Novedades Económicas en julio pasado donde se analiza el posible impacto que tendrá el desarrollo del gas natural y su efecto multiplicador en nuestro país. “(…) el abaratamiento y la fluidez de esta fuente energética es un factor de competitividad de primer orden para actividades industriales intensivas en el uso del gas, y ésta apunta a ser una ventaja comparativa relevante de la Argentina en relación al resto

de los países de la región. (…) Es amplio el listado de actividades industriales en las que el costo del gas es muy relevante en términos de competitividad.

Entre ellas se tiene fertilizantes, fundiciones, ciertas plantas de procesamiento de alimentos, vidrio, cartón, alcohol, fibras orgánicas, y una extensa gama de productos químicos”.

Si bien es difícil prever la dirección que tendrán los cambios, este grupo de efectos dinámicos es donde las reformas estructurales pueden ser un acelerador para aprovechar las enormes posibilidades que abre el acuerdo ya que un mercado ampliado de las proporciones de la Unión Europea, en el marco de reglas claras y estables, genera incentivos muy fuertes a la radicación y ampliación de inversiones productivas aprovechando los recursos y ventajas comparativas de nuestro país.

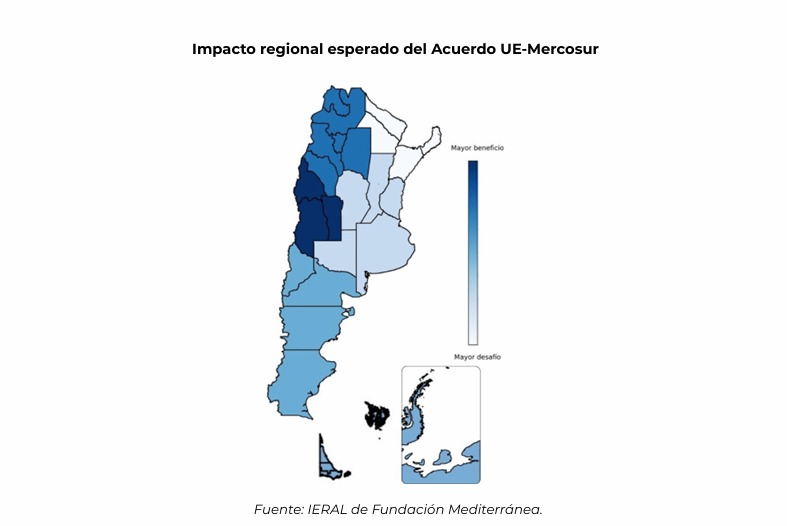

El mapa productivo regional

De esta manera, al analizar por regiones el país considerando todos los canales de transmisión y efectos antes mencionados, encontramos que potencialmente la mayor ganadora sería la región de Cuyo debido a la caída drástica de aranceles a los vinos, la atracción de inversiones a los proyectos mineros y al perfil agroexportador ya existente, generando un impacto fuerte tanto en niveles de actividad como en el empleo local (tal vez el sector regional con mayores desafíos es el Aceite de Oliva debido a que en la UE se encuentran actualmente los tres mayores productores mundiales).

Mayor potencial y mayores riesgos derivados del Acuerdo UE-Mercosur para las regiones argentinas

En segundo lugar, encontramos a la región NOA donde la estructura productiva agroexportadora y el potencial de la minería es muy complementaria con la UE, lo cual se suma a los beneficios arancelarios, aunque aparecen como desafíos las regulaciones ambientales y los costos logísticos para facilitar la inserción internacional.

En tercer lugar, ubicamos a la Patagonia donde, por un lado, se observa un enorme potencial tanto por la pesca beneficiada por baja de aranceles como por la atracción de inversiones en energía, pero, por otro lado, Tierra del Fuego presenta importantes desafíos tecnológicos ligados a la competencia de productos europeos aunque también un gran potencial como prestador de servicios turísticos y logísticos.

La Región centro se ubica en cuarto lugar, si bien por volumen y montos es donde se generarán las mayores ganancias debido a los impactos positivos de eliminación de aranceles y el acceso a insumos tecnológicos europeos, esto también se complementará con los desafíos competitivos que enfrentan las industrias tradicionalmente orientadas al mercado local y brasileño.

Finalmente encontramos a la región NEA debido a la baja inserción internacional actual, lo cual implica que el enorme potencial de la apertura comercial con la UE para la producción regional (arroz, madera y sus manufacturas, infusiones, carne bovina, etc.) requiere adaptar la producción local para la exportación, además de certificar normas técnicas y de calidad europea (incluyendo el cumplimiento de las cláusulas ambientales antes mencionadas).

En síntesis, este acuerdo abre oportunidades para todas las regiones del país, pero el aprovechamiento de las mismas será mayor cuanto más se acelere el proceso de modernización de la producción local, se faciliten los procesos de exportación y se reduzcan los costos logísticos para insertarse en la economía mundial de forma competitiva.