¿Cómo debe ser analizado el impacto fiscal de la baja de alícuotas del impuesto a las ganancias de las empresas del proyecto de ley de modernización laboral sobre la sobre Nación y las Provincias? ¿Compensar o financiar el costo fiscal directo inicial?

Por Nadin Argañaraz*

Lo primero que debe tenerse claro es que el análisis de la baja del impuesto a

las ganancias de las empresas y su impacto fiscal es autónomo, es decir que no

debe mezclarse con otras cuestiones relativas a la distribución de recursos

coparticipables o no coparticipables entre Nación y Provincias.

En segundo lugar, la baja de impuestos puede ser analizada como un proyecto

de inversión para el Estado. La inversión es la baja de recaudación derivada de

la baja y los ingresos futuros están constituidos por el aumento de recaudación

derivado exclusivamente de la baja decidida, no, por ejemplo, de la surgida por

mayor actividad económica general. El aumento de recaudación considerado

debe ser el surgido de la mayor base imponible derivada de mayor formalidad,

de mayor ganancia a raíz de una mayor inversión despertada por la mayor

rentabilidad derivada de la baja de las alícuotas de ganancias o de una

combinación de ambas.

En este caso concreto de baja de ganancias incorporada en el proyecto de ley

de modernización laboral, lo primero que debe calcularse es la recaudación

anual resignada por la Nación y por las provincias y CABA. Según mis cálculos,

el costo fiscal anual directo de la propuesta es de 0,22% del PBI y va a empezar

a impactar recién en el año 2027, en caso de que la reforma se apruebe con

vigencia a partir del 1 de enero de 2026. Esto es así porque las empresas van a

tributar el saldo correspondiente a 2026, a partir de mayo de 2027. El costo

fiscal anual directo se distribuye 0,09% del PBI para Nación y 0,13% del PBI

para provincias y CABA.

Resulta importante cuantificar relativamente la resignación de recaudación.

En efecto, se tiene que para las provincias y CABA equivale al 2% del total de

transferencias automáticas nacionales que reciben por año.

Ahora bien, lo incierto es cuánto y cuándo va a aumentar la base imponible de

ganancias, ya sea por menor evasión o por mayor actividad, a raíz de la baja

de impuestos. Un cálculo sencillo permite afirmar que la recaudación anual del

impuesto a las ganancias de las empresas debería aumentar un 10% real, para

recaudar un extra anual de 0,22% del PBI, es decir para compensar la

recaudación resignada por la baja de alícuotas.

Dada la incertidumbre, resulta interesante identificar y cuantificar los

escenarios alternativos que existen:

El escenario ideal, denominado 1, es que, en el propio año 2027, las

empresas, dada una suba de base imponible de ganancias de 2026 a raíz de

la baja de alícuotas, paguen un impuesto incremental igual a la pérdida

derivada de la baja de alícuotas. Y que, de ahí en adelante, al menos se repita

esa situación. En este caso no hay pérdida fiscal, ya que la reducción de

recaudación (la inversión) es igual al aumento derivado de la medida. Este sería

el escenario extremo optimista, en el que tanto Nación como Provincias no

verían disminuida la recaudación del impuesto a las ganancias, pero sí se

lograría la baja de alícuotas.

El escenario 2 refleja el caso en el que la baja de alícuotas no tiene efecto en

la recaudación. Es decir que todos los años se tendría una pérdida de

recaudación equivalente al 0,22% del PBI. Este sería el escenario extremo

pesimista, en el que la Nación y las Provincias perderían anualmente un 0,22%

del PBI de aquí hasta que dure la baja de alícuotas.

El escenario 3 es uno intermedio, en el que se supone que la recaudación

extra aumenta a razón de un cuarto de la pérdida por año (0,055% del PBI),

recuperándose la recaudación puesta en juego recién en el año 4 (2030).

Tanto en este caso como en otros intermedios hay un periodo en que la

recaudación va a caer y luego se va a recuperar, siendo un proyecto viable,

pero que tal vez requiere financiamiento, en caso de que no se financie vía

baja del gasto.

Como se mencionó anteriormente, el proyecto debe ser analizado con la

recaudación adicional derivado de la baja de alícuotas y no con la recaudación

derivada de un mayor PBI real. Pero esto no inhabilita a que la baja de

recaudación por baja de alícuotas sea financiada con mayor recaudación de

ganancias y de otros impuestos por mayor crecimiento del PBI real. Es un tema

para una discusión política. Es la filosofía del gobierno nacional actual la de

financiar la baja de impuestos con el crecimiento de ingresos por mayor PBI

real, dada una disminución del peso relativo del gasto público.

¿Qué implica modificar la distribución de la recaudación del impuesto al

Cheque para compensar a las Provincias por la baja de alícuotas de ganancias

a las empresas?

Una compensación a Provincias derivada de un cambio permanente de la

distribución de la recaudación de un impuesto nacional implica suponer que el

escenario vigente va a ser el escenario 2 descripto en la sección previa. Es

decir, se supone que la baja de alícuotas va a generar una baja permanente de

recaudación del impuesto a las ganancias.

Si, adicionalmente, el impuesto seleccionado es el más distorsivo de la

estructura tributaria argentina, como es el caso del impuesto al Cheque, se

estaría limitando la posibilidad de reducir la carga de este impuesto y, al menos

en el inicio, se estaría consolidando una estructura tributaria más regresiva.

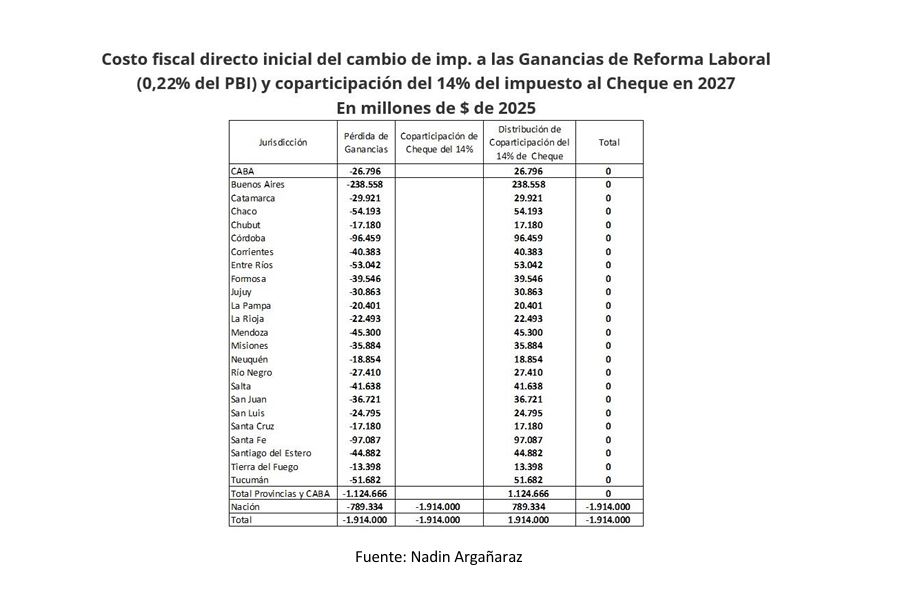

Si igualmente se avanzara en una idea como esta, resulta necesario destinar

un 14% de la recaudación del impuesto al cheque a la masa coparticipable. Los

números son los siguientes: con un 14% de la recaudación de Cheque

destinada a la masa coparticipable, las provincias todos los años tendrían un

extra equivalente a 0,13% del PBI y la Nación una pérdida de 0,22% del PBI.

El resultado es consecuencia de que, para compensar a las Provincias y CABA,

se debe destinar a la masa coparticipable un 14% de la recaudación de Cheque.

Entonces Nación pierde un 0,22% del PBI de recaudación de Cheque, pero

recupera el 41% vía coparticipación, o sea 0,09% del PBI. A esta pérdida neta

de 0,13% del PBI debe sumarse la pérdida de recaudación de ganancias del

0,09% del PBI. En total la pérdida para Nación es de 0,22% del PBI.

¿Se puede financiar la pérdida fiscal anual directa de las Provincias a raíz de

la baja de alícuotas?

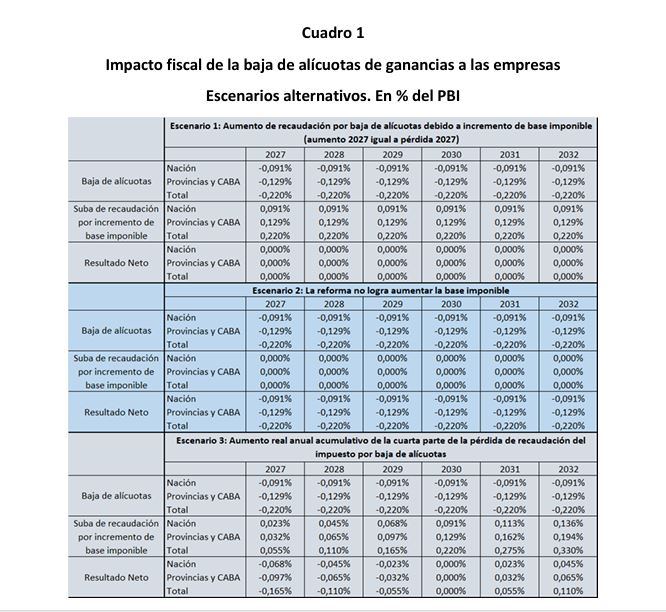

En el cuadro 1 se presentan los 3 escenarios descriptos anteriormente. En cada

uno se desarrolla el flujo de costos y de ingresos para los próximos años. En

todos los casos, el costo fiscal anual es equivalente a 0,22% del PBI, distribuido

0,13% para Provincias y CABA y 0,09% para Nación.

El ejercicio realizado permite incorporar al análisis tanto la mayor recaudación

derivada de la baja de alícuotas como la derivada de un mayor PBI real. Lo

correcto al analizar es suponer solamente el componente derivado de la baja

de alícuotas. Pero, políticamente puede llegar a considerarse el incremento

real de recaudación, independientemente de su origen.

Cuadro 1

Tomando el escenario 3, cuyo supuesto es que la recaudación de ganancias

aumenta a razón de 0,055% del PBI por año, puede apreciarse que en el año

2027 el costo fiscal neto de la reforma es de 0,165% del PBI, 0,10% del PBI para

Provincias y CABA y 0,065% del PBI para Nación. En el año 2028, el costo bajaría

a 0,11% del PBI. En el año 2029 sería de 0,055% del PBI. En el año 2030 el costo

fiscal neto sería 0. En el 2031 ya habría un aumento neto de recaudación del

0,055% del PBI. En el 2023 uno del 0,11% del PBI.

Para las Provincias y CABA, el costo fiscal específico sería de 0,10% del PBI en

2027, del 0,064% del PBI en 2028, del 0,031% del PBI en 2029 y 0 en 2030. Es

decir que el bache financiero sería de 0,195% del PBI, algo así como $1,7

billones en moneda actual.

Si se quiere implementar un mecanismo lógico, habría que definir un nivel de

crecimiento anual base para la recaudación real de ganancias en función del

crecimiento de la economía, por ejemplo 4%. A los efectos de la negociación

política, en el flujo de fondos de la baja de impuestos debería incorporarse

como ingresos extras solamente a los que excedan el crecimiento base (esta

sería la recaudación extra derivada de la baja de alícuotas). Pero, se reitera que

está la posibilidad que todo aumento de la recaudación de ganancias sea

considerado como ingreso extra, para contrastar contra el costo anual de

0,22% del PBI.

El análisis realizado intenta aportar elementos para la discusión del capítulo

fiscal del proyecto de modernización laboral. En lugar de cambiar de manera

permanente la distribución de la recaudación de un impuesto nacional para

compensar recaudación, hay que encontrar un esquema de financiamiento a

través del cual Nación financie el costo anual de las provincias durante los

primeros tres años (2027-2029) y cobre a partir del año 2030, liberando toda

la recaudación coparticipable a partir del año en que todas las provincias y

CABA cancelan la deuda. De esta manera, se concretaría la baja de alícuotas y

las Provincias podrían financiar el bache fiscal inicial que puede cuantificarse

en aproximarse $1,6 billones, teniendo en cuenta 3 años seguidos.

Debe mencionarse que también existen efectos indirectos en la recaudación

de otros impuestos nacionales y provinciales, que pueden morigerar el efecto

directo inicial de la baja de alícuotas del impuesto a las ganancias. Obviamente,

si ya resulta complejo calcular el impacto directo neto en la recaudación de

ganancias, mucho más complejo es hacerlo con los indirectos.

*Doctor en Economía. Consultor económico. Presidente del Instituto Argentino de Análisis Fiscal (IARAF).

{kind=link}