La Cámara Argentina de Comercio y Servicios analizó la evolución del impuesto a los Ingresos Brutos desde 2010 a la actualidad. Del trabajo se desprende que el tributo registró un aumento del 40% promedio, mientras que Misiones tiende a la baja.

El “Mapa Tributario” que presentó la CAC fue realizado por el Instituto Argentino de Análisis Fiscal (IARAF), en el que se analiza la evolución de los ingresos brutos como principal recurso recaudatorio con el que cuentan las provincias.

El estudio se realizó a raíz de que en diciembre de 2021 se llevó a cabo un nuevo Consenso Fiscal entre Nación y provincias (CABA, La Pampa y San Luis no adhirieron), luego de los acuerdos firmados en 2017, 2018, 2019 y 2020. Dentro de los acuerdos más importantes del consenso estuvo el compromiso en relación a los IIBB. Para el caso específico del sector comercio, se estableció un tope máximo de alícuota del 5%, como así también la imposibilidad de imponer tasas adicionales que superen las ya establecidas para este impuesto, así reza la introducción del documento llevado a cabo por la IARAF.

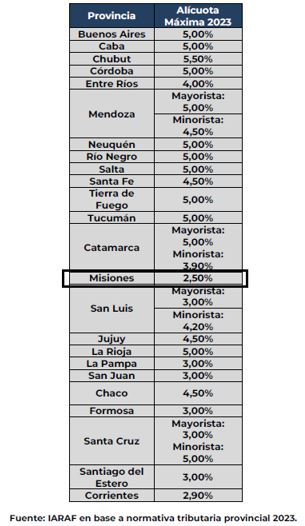

Alícuotas máximas del impuesto a los ingresos brutos sobre el sector comercio en el año 2023:

La Metodología que adoptó el IARAF para llegar a los cálculos de la presión tributaria sobre la actividad económica en las 24 jurisdicciones tiene en cuenta los diferentes elementos que conforman el costo impositivo sobre el sector, entre los cuales se pueden mencionar: alícuotas generales y/o específicas y alícuotas diferenciales por tramo de facturación como un porcentaje de las ventas totales netas de IVA.

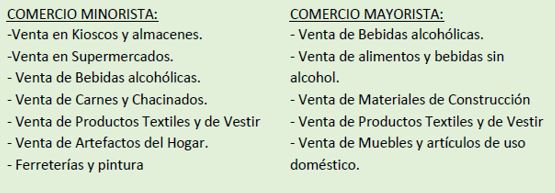

Se estudia por separado tanto el Comercio Mayorista como el Comercio Minorista. A su vez, para cada uno, se analizan las siguientes actividades:

A su vez, para considerar la carga tributaria diferenciada que puede existir sobre diferentes tamaños de empresas, con distintos niveles de facturación, la cantidad de empleados y superficie, el estudio de la IARAF trabajó con los siguientes modelos de unidades económicas, Micro, Pequeña, Mediana y Grande. Los valores de facturación de referencia varían año a año de acuerdo a la inflación, según puede observarse en el siguiente cuadro:

Casos de facturación anual considerados. Sector Comercio. En pesos corrientes.

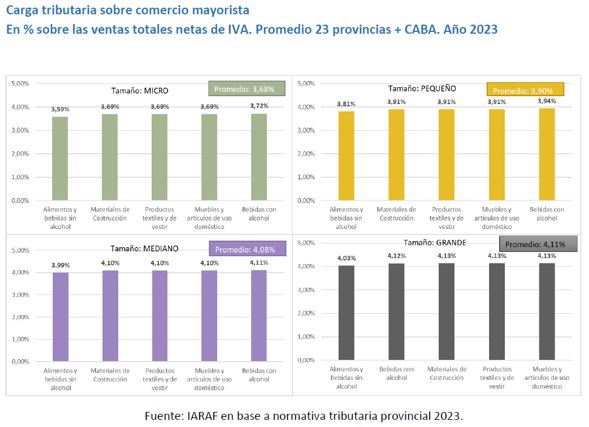

En base a las facturaciones anuales tabuladas en los cuadros de facturación anual, el estudio llega al promedio simple de carga tributaria sobre el sector mayorista, para las 24 jurisdicciones provinciales y los cuatro tramos de unidades económicas consideradas, que se ubica en el 3,94% de la facturación total neta del IVA. Y para aquellas provincias con alícuotas diferenciales, la carga tributaria promedio varía desde 3,68% para micro empresas hasta 4,11% para las categorías de grandes empresas, en el caso de Misiones la misma se ubica en 2,5%.

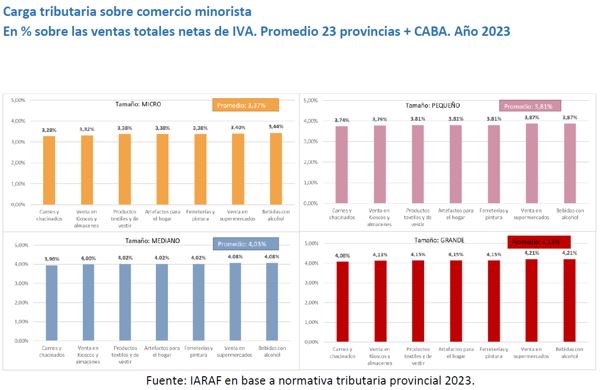

De igual manera, para comercios minoristas el promedio se ubica en 3,84% de la facturación total neta de IVA. Aquí también se aprecia que a medida que el contribuyente es más grande, la carga tributaria es progresiva en relación al tamaño o volumen de facturación, para el comercio micro el promedio baja a 3,37% mientras que un comercio en categoría de “grande” asciende a 4,15%.

Si bien es difícil generalizar o promediar a la hora de compararse un comercio solo con el promedio total, dado que cada provincia tiene sus alícuotas, tramos y exenciones, como lo tiene Misiones, por ejemplo, con la actividad primaria que no tributa este impuesto, generan valores a veces mayores y otras veces menores al cierre anual. No obstante, en base los tramos del informe que se observan aquí, se puede entender con una mirada más amplia como fue actuando cada provincia a lo largo de estos últimos años, algunas fueron disminuyendo la presión impositiva o mejor dicho “distribuyendo de forma más equitativa” este recurso fundamental para las provincias y otros las fueron incrementando.

En el caso de Misiones y CABA, a continuación puede verse como la ciudad de Buenos Aires, recordemos que la campaña de Juntos por el Cambio siempre es de bajar impuestos, la realidad de primero Mauricio Macri como jefe de gobierno porteño y ahora Rodríguez Larreta es de un aumento progresivo del impuesto a los comercios, mientras que Misiones se puede apreciar cómo fue distribuyéndose para llegar a un promedio general más bajo que años anteriores.

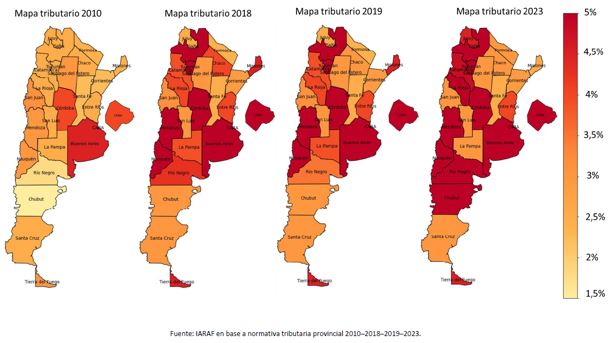

Mapa de nivel de carga tributaria IIBB sobre Comercio Mayorista. Venta de alimentos y bebidas sin alcohol Años 2010, 2018, 2019 y 2023. En categoría comercio “Grande”.

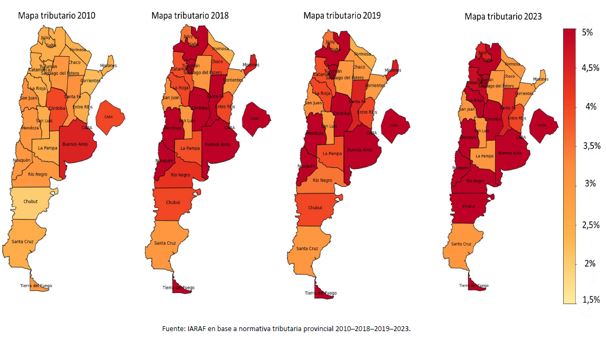

Mapa de Nivel de carga tributaria de IIBB sobre Comercio mayoristas en categoría Venta de Materiales de Construcción – Productos textiles y de vestir – Muebles y artículos de uso doméstico. Años 210, 2018, 2019, 2023. En categoría empresa “Grande”.

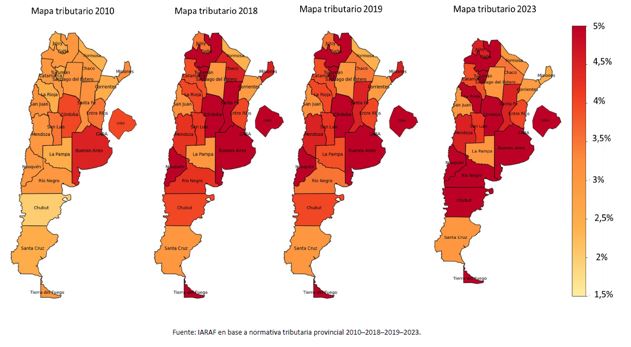

En cuanto a comercio minorista se aprecia la misma disminución en Misiones de la presión tributaria, a contramano de otras que las fueron incrementando.

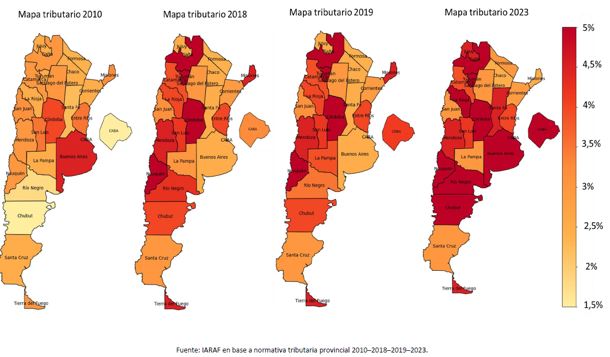

Mapa de nivel de carga tributaria de IIBB sobre comercio Minorista. Venta de carnes y chacinados. Años 2010, 2018, 2019 y 2023. En comercios tamaño “Grande”.

Mapa del Nivel de carga tributaria de IIBB sobre comercio Minorista. En ventas de productos textiles y de vestir, artefactos del hogar, ferreterías y pinturerías. Años 2010, 2018, 2019 y 2023. En comercios tamaño “Grande”.

Como cierre y conclusión del informe, se evidencia que entre 2010 y 2023 hubo un aumento de las alícuotas efectivas que gravan el comercio en el orden del 40% en promedio en el país, donde en lo que inmediatamente nos atañe, Misiones marca una evidente disminución o redistribución de tan controversial tributo como es el Impuesto a los Ingresos Brutos. Este informe puede ser un punto de inflexión en el argumento social desde algunos sectores políticos, principalmente desde Juntos por el Cambio, que utilizan frases insignia como la baja de impuestos cuando podemos ver que las provincias donde gobiernan sus representantes y principalmente los líderes del partido los han aumentado, sin embargo no es la idea de confrontar con decisiones de ajustes impositivos si lo recaudado se distribuye eficientemente en salud, educación, seguridad y obra pública, pero no para campañas inocuas que lo único que generan es desánimo y malestar, en un contexto delicado que atraviesa el país donde lo que la gente necesita sentir es que se le trasmita calma, previsibilidad y orden.