La economía de las regiones fronterizas de los países se caracteriza porque en las mismas se evidencian de forma directa los efectos de toda modificación del tipo de cambio real, con impactos claros en niveles de actividad económica general, exportaciones, turismo, empleo, recaudación, etcétera.

En este sentido, en el cuadro 1 se aprecia veinte pasos fronterizos (que explican el 88,2% del total) con mayor movimiento migratorio del 2018. La región del NEA (entiéndase Chaco, Corrientes, Formosa y Misiones) explica más del 40% del total de movimientos migratorios, del cual se destacan la provincia de Misiones (paso Iguazú-Foz de Iguazú, paso Posadas-Encarnación y paso Bernardo de Irigoyen) aportando el 31,1% del total nacional, la provincia de Corrientes (Paso de los Libres y Puente Internacional Santo Tomé – Sao Borja) 7,6% y por último la provincia de Formosa (paso Puente San Ignacio de Loyola) con el 2,9% sobre el total de movimientos migratorios.

Al analizar la vinculación económica de los países en estas regiones fronterizas, no solo es relevante el tipo de cambio, sino que además los distintos regímenes impositivos vigentes dan lugar también a las asimetrías tributarias que hay entre los distintos países.

En este sentido, y con el objetivo de estimular la economía de la faja fronteriza de su país, en el 2012 Brasil autorizó la instalación de tiendas libre de impuestos en fronteras terrestres mediante la ley n° 12.723/20121, en municipios caracterizados como ciudades gemelas de ciudades extranjeras en la frontera de Brasil y se empezó a implementar en el 2019.

El concepto de Ciudades Gemelas fue definido por el Ministerio de Integración en 2014 y está vinculado a los municipios ubicados en la línea fronteriza. La definición solo es válida para ciudades que individualmente tienen una población de más de dos mil habitantes. En el Estado de Río Grande do Sul encontramos entre otros a Porto Xavier (limítrofe con San Javier, Provincia de Misiones), São Borja (limítrofe con Santo Tomé, Provincia de Corrientes), Uruguaiana (limítrofe con Paso de los Libres, Provincia de Corrientes) y Porto Mauá (limítrofe con Alba Posse, Provincia de Misiones). En el Estado de Santa Catarina encontramos a Dionisio Cerqueria (limítrofe con Bernardo de Irigoyen, Provincia de Misiones) y en el Estado de Paraná encontramos entre otros a Barracão (también limítrofe con Bernardo de Irigoyen, provincia de Misiones), Santo Antônio do Sudoeste (limítrofe con San Antonio, provincia de Misiones) y Foz do Iguaçu (limítrofe con Puerto Iguazú, Misiones).

Siguiendo con la temática tributaria y a raíz del proyecto de lojas francas en Brasil, en Paraguay a fines del 2019 se presentó un proyecto de ley “que reglamenta el régimen de área aduanera especial previsto en el código aduanero para el fomento del turismo de compras para extranjeros no residentes en la República del Paraguay”.

Esta ley tiene su origen en Ciudad del Este (que es la segunda ciudad en importancia de Paraguay y que limita con Foz de Iguazú-Brasil) .La actividad principal de esta ciudad es el comercio y con la ley de lojas francas implementado en Brasil sintió una merma en su actividad económica por lo cual la cámara de comerciantes de esta ciudad busca implementar este proyecto de ley.

Presupuesto Nacional 2021 y próximos pasos

Recientemente en Argentina, el Congreso de la Nación Argentina sancionó el Presupuesto general de la Administración Nacional para el ejercicio fiscal del año 2021, que en su artículo 123 3 entre otras cosas dice “Facúltese al poder ejecutivo para que a través de los ministerios de Interior y Economía:

a) Pueda constituir Áreas Aduaneras Especiales- en los términos del Código Aduanero ley 22.415- en zonas geográficas de distintas regiones donde se verifique el comercio bilateral con países limítrofes;

b) Autoríce la extensión de las Zonas Francas habilitadas en regiones donde se verifique comercio bilateral con los países limítrofes, en los términos de los artículos 37 y 39 de la ley 24.331, no resultando aplicables- a estos efectos- las limitaciones y condiciones previstas en el artículo 2° de dicha ley…”

Para precisar el alcance de estas disposiciones resulta relevante mencionar que según la AFIP las zonas francas “son espacios en los cuales la mercadería no es sometida al control habitual del servicio aduanero y tanto su «introducción» (importación) como su «extracción» (exportación) no están gravadas con tributos (entiéndase impositivos no así los de seguridad social) -salvo las tasas retributivas que pudieran establecerse- ni alcanzadas por prohibiciones de tipo económico. (Ley 22415 – Código Aduanero – Art. 590) El objetivo de estas Zonas es fomentar el comercio y la actividad industrial exportadora a través de la reducción de costos y la simplificación de los procedimientos administrativos, ofreciendo, además, incentivos fiscales”.

En cambio, un Área Aduanera Especial según lo define el código aduanero destacamos principalmente que “es un ámbito en el cual:

a) los tributos que gravaren la importación para consumo y la exportación para consumo no exceden del SETENTA Y CINCO (75 %) por ciento de los que rigieren en el territorio aduanero general. Esta limitación no comprende a las tasas retributivas de servicios;

b) no son aplicables las prohibiciones de carácter económico, salvo expresa disposición en contrario de la norma que la establece.”.

En este punto, resulta también relevante destacar que todas las transacciones entre la Zona Franca o Área Aduanera Especial y el Área Aduanera General son consideradas exportaciones o importaciones lo cual implica (aun cuando no tengan retenciones al comercio exterior) registros especiales y trámites adicionales a los actualmente vigentes en las provincias en donde se podría implementar el mencionado art. 123.

Por otra parte cabe aclarar que la situación que rige en la provincia de Tierra del Fuego (aprobado por la ley 19.640 en el año 1972) es distinta a lo que propone el presupuesto 2021 debido a que en la provincia austral el Congreso Nacional le otorgó a esta provincia un régimen especial fiscal y aduanero el cual en su artículo 1 “-Exímese del pago de todo impuesto nacional que pudiere corresponder por hechos, actividades u operaciones que se realizaren en el Territorio Nacional de la Tierra del Fuego, Antártida e Islas del Atlántico Sur, o por bienes existentes en dicho Territorio”. Por lo cual, en Tierra del Fuego, además de los beneficios al comercio exterior, también rigen importantes beneficios impositivos (exención de impuestos nacionales) adicionales a los contemplados en un Área Aduanera Especial.

No obstante, cabe recordar además que sigue pendiente de reglamentación por parte del Poder Ejecutivo Nacional el artículo 10 de la ley 27.264 (que fue sancionada en Julio del 2016), el cual dice “Facúltese al Poder Ejecutivo nacional para implementar programas tendientes a compensar a Micro, Pequeñas y Medianas Empresas en las zonas de frontera que este establezca por asimetrías y desequilibrios económicos provocados por razones de competitividad con países limítrofes, para lo cual podrá aplicar en forma diferencial y temporal herramientas fiscales así como incentivos a las inversiones productivas y turísticas” lo que resulta otra herramienta complementaria a la reglamentación del artículo 123 para equiparar las asimetrías existentes en términos tributarios y de la seguridad social.

Por lo tanto, si bien el art. 123 del presupuesto 2021 no lo contempla, aún es posible la creación de un Área Aduanera Especial y la complementación de la misma con beneficios o exenciones tributarias adicionales bajo el paraguas de la ley 27.264, lo cual podría llegar a generar una situación similar a la vigente en Tierra del Fuego.

Más allá que todavía falta que esta ley sea promulgada y reglamentada por el Poder Ejecutivo, resulta interesante que tanto el Poder Ejecutivo Nacional como así también el Poder Legislativo Nacional pongan a disposición de provincias limítrofes con distintos países, herramientas para el comercio exterior para tratar de equiparar las asimetrías existentes en términos tributarios.

Consecuentemente, a partir de la promulgación de la ley de presupuesto 2021 aún queda por definir (por parte del Poder Ejecutivo Nacional) si se crearán estas Zonas Francas y Áreas Aduaneras Especiales, así como su localización y extensión geográfica y el alcance concreto de los beneficios tributarios y aduaneros aplicables. Y una vez que esto suceda, habrá que gestionar también la eliminación de las trabas burocráticas que también traerá aparejada su implementación (ya que toda transacción con el resto del país será considera una exportación o importación).

Posibles impactos de los nuevos regímenes

Para comprender el posible impacto de estos nuevos regímenes tributarios y aduaneros, resulta relevante suponer algunos escenarios posibles de aplicación, usando como punto de partida lo arriba mencionado y la base de datos proveniente de los informes de recaudación de la AFIP.

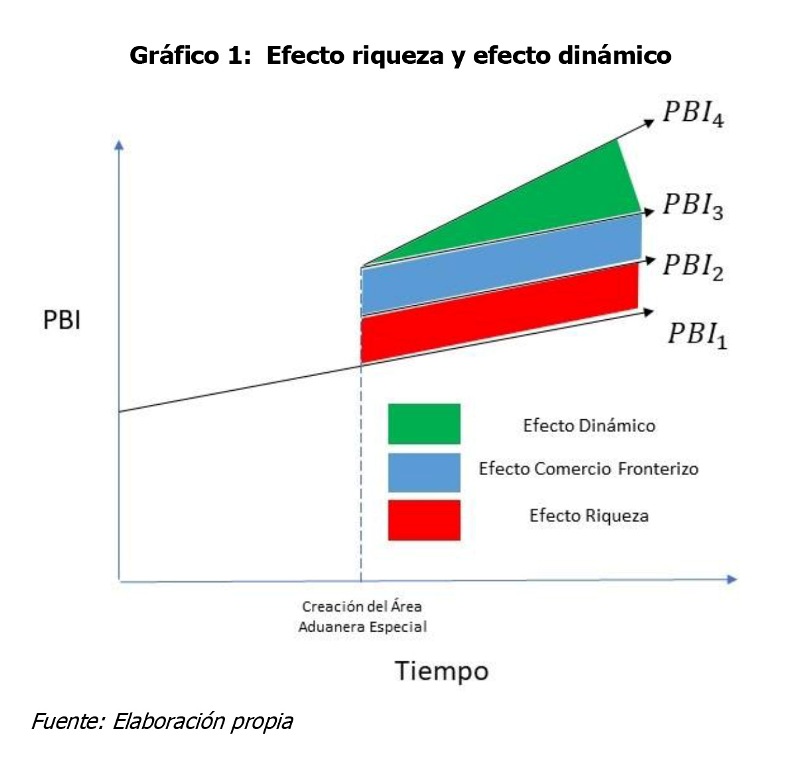

El primer efecto (ver gráfico 1) que se generaría por la creación de estas Áreas Aduaneras Especiales es el efecto “riqueza” o “Ingreso”, el cual implica que el dinero que antes se utilizaba para pagar impuestos al comercio exterior (exportaciones e importaciones) quedará disponible para el consumo, ahorro o inversión. Consecuentemente esto generaría una mayor demanda local y, por lo tanto, mayor actividad económica en la región beneficiada. El tamaño de esto efecto dependerá de la recaudación que antes se generaba en ese territorio y de la cantidad de impuestos eximidos en ese nuevo régimen (aquí es importante conocer si además de los impuestos al comercio exterior también se incluirán impuestos internos, como el impuesto a las ganancias, al valor agregado, a las transacciones bancarias, etc). Por lo tanto, este efecto implica un incremento en el Producto Bruto Interno (PBI) o Geográfico (PBG) considerado, pero no generaría ningún cambio en la tendencia del mismo.

En segundo lugar, se generará un efecto que modificará el volumen de actividad económica producto de la variación de precios relativos con las ciudades fronterizas por lo que, al reducirse los costos (y los precios) en la región del Área Aduanera Especial, parte de los consumidores que antes decidían consumir en Paraguay y Brasil decidirán consumir en nuestro país (es esperable que siempre exista algo de tránsito y comercio fronterizo en ambos sentidos debido a los gustos y preferencias de los consumidores).

Finalmente, en tercer lugar también se generará con el transcurrir del tiempo un efecto “dinámico” en el territorio, ciudad y/o provincia beneficiado que, al estar exento de tributos al comercio exterior sumado a la cercanía de países miembros del Mercosur, ayudaría a que varios proyectos de inversión con destino final la exportación o que necesiten insumos importados para su cadena de valor con destino final al mercado y/o al mercado externo se empiecen a consolidar en estos territorios y que esto posibilite un incremento de la actividad económica en esta región del país como así también del empleo en cada una de las provincias que componen la región del NEA. Claramente, si este proceso de radicación de inversiones se consolida en el tiempo tiene la potencialidad de ser incluso más importante que el impacto del efecto riqueza antes explicado debido al cambio en la tendencia de crecimiento del PBI o PBG que podría generar.

Por lo tanto, el efecto de la creación de un Área Aduanera Especial en el Producto Bruto Geográfico de una región será la sumatoria de estos tres efectos antes mencionados a lo largo del tiempo de vigente del nuevo régimen.

A partir de este análisis teórico y con datos de los informes de recaudación de la AFIP, en el caso de que el Poder Ejecutivo Nacional habilite la creación de un Área Aduanera Especial (por ejemplo) en todo el territorio de la Provincia de Misiones, podemos estimar el impacto que podría tener este nuevo régimen.

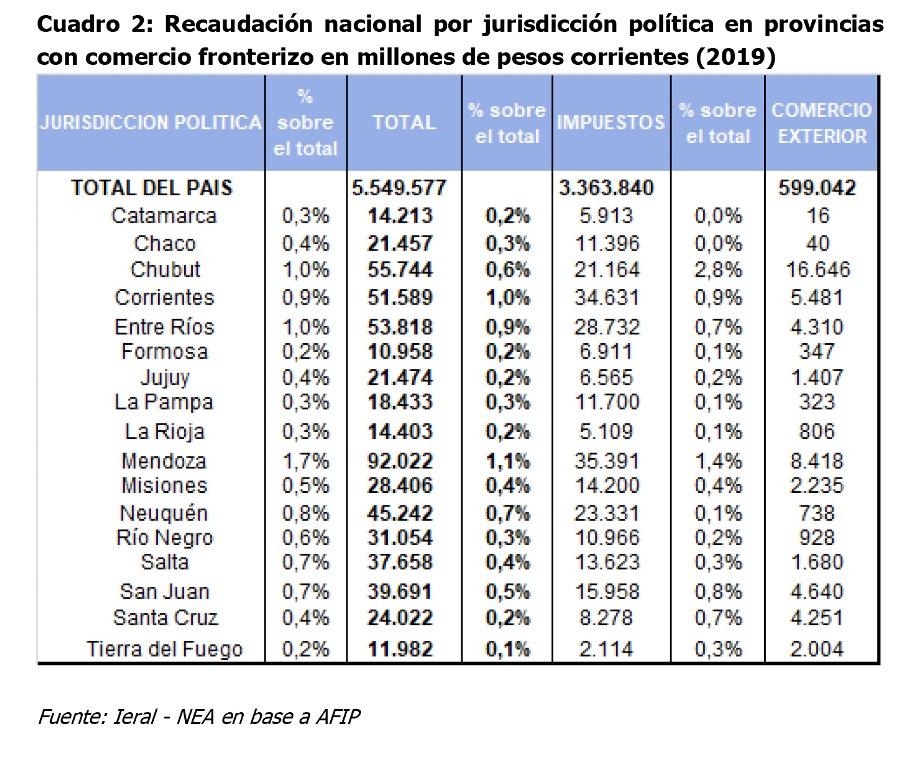

Al analizar el “efecto riqueza”, en caso de que el Área Aduanera Especial limite los beneficios a los impuestos al comercio exterior, la Nación dejaría de recaudar en esta provincia aproximadamente el 0,4% de la recaudación total en comercio exterior (ver cuadro n°2), lo cual significó 2.235 millones de pesos en el año 2019.

Si además de lo anterior, el Área Aduanera Especial implica exenciones de los impuestos internos (IVA, Ganancias, entre otros) en la provincia de Misiones en todo concepto (entiéndase impuestos, seguridad social y comercio exterior) la Nación dejará de recaudar adicionalmente también el 0,4% sobre el total recaudado de impuestos internos, lo cual significó en 2019 un monto de 14.200 millones de pesos.

Por lo tanto, usando datos del 2019 el “efecto riqueza” que generaría la creación de un AAE (que incluya impuestos al comercio exterior e impuestos internos) en Misiones equivaldría a 16.435 millones de pesos.

El efecto “comercio fronterizo” implicará que gran parte de los más de 10 millones de personas que actualmente cruzan los pasos fronterizos que están ubicados en la provincia de Misiones sustituyan el consumo en los países vecinos por consumo en los comercios, bares, restaurantes y hoteles locales (principalmente aquellos ubicados en las localidades fronterizas).

Sólo para dar una idea del impacto que podría tener esto, estimaciones del Banco Central de la República Argentina indican que hasta 2017 cada argentino que ingresaba a Paraguay por turismo o tránsito vecinal generó en promedio un gasto superior a los 100 dólares. país En este punto, si bien es esperable que siempre exista algo de comercio fronterizo en ambos sentidos, el impacto sin dudas será muy importante dependiendo de la reducción de tributos que finalmente se apruebe.

Por último, el efecto dinámico dependerá de los impuestos incluidos y de la extensión en el tiempo de estos regímenes especiales, por lo que si bien al principio será limitado potencialmente puede ser muy importante por el cambio en la dinámica de crecimiento que podría generar, aunque no es posible estimarlo cuantitativamente sin mayores precisiones.

(*) Por Gerardo Alonso Schwarz y Juan Cuevas

Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL).

Revista Novedades Económicas Nº 1041

Contacto: [email protected]

La mesa productiva de misiones se interiorizó sobre las grandes posibilidades que podría generar el área aduanera especial

La mesa productiva de misiones se interiorizó sobre las grandes posibilidades que podría generar el área aduanera especial Desde la Confederación Económica de Misiones aseguran que el área especial aduanera para Misiones se traducirá en precios más bajos

Desde la Confederación Económica de Misiones aseguran que el área especial aduanera para Misiones se traducirá en precios más bajos

{kind=link}