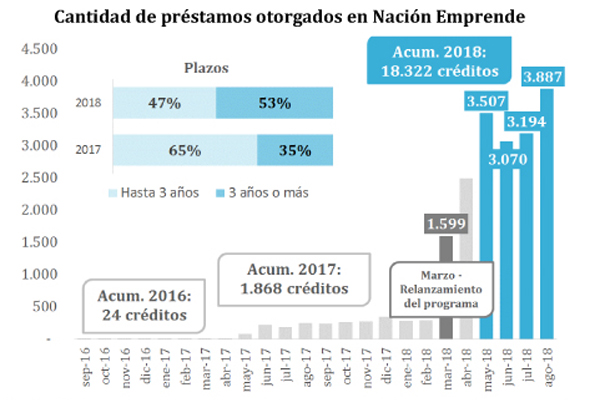

En los últimos 6 meses los microcréditos ocuparon un lugar de relevancia. En marzo de 2018, la entidad relanzó “Nación Emprende” y cambió el paradigma: “ir al cliente en lugar de esperarlo”. Esto se reflejó en los grandes resultados que obtuvo esa estrategia durante el periodo de gestión analizado en el último cuatrimestre de mayo-agosto 2018.

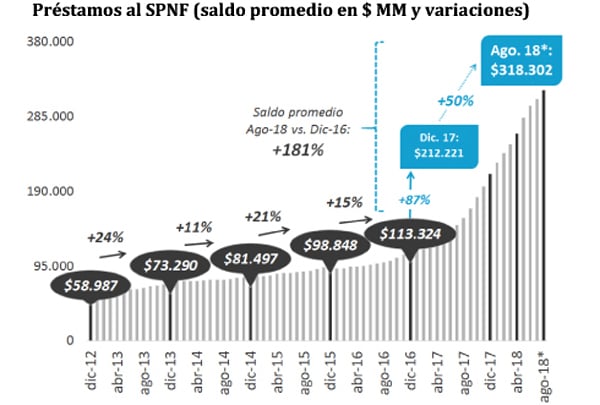

Pese a las turbulencias que se registraron a partir de mayo, el último informe de gestión del Banco Nación de la Argentina (BNA) evaluó los resultados del período de mayo-agosto que indica que “se continúa creciendo” en su cartera de préstamos al sector privado no financiero, a mayores tasas que el resto de las entidades privadas. Esto fue acompañado de un aumento en la captación de depósitos en pesos.

“El BNA continúa creciendo en su cartera de préstamos al sector privado no financiero (SPNF) a mayores tasas que el resto de los bancos. Esto es especialmente relevante en el marco de un cuatrimestre con turbulencias como las que se transitaron a partir de mayo. El saldo promedio de cartera en agosto llegó a $318.302 MM, 50% por encima de las cifras de diciembre pasado, y duplicando la cartera en la comparación interanual”, remarcaron en el informe de gestión.

Si bien, y en línea con el contexto macro, se moderaron las tasas de crecimiento de los préstamos al SPNF, las mismas se ubicaron durante todo el período muy por encima de las registradas por el resto del sistema (SF), que sólo creció 28% contra diciembre, casi la mitad que el BNA.

Así como en 2017 el Hipotecario fue el producto más destacado, en los últimos 6 meses los Microcréditos ocuparon un lugar de relevancia, informaron.

En marzo de 2018, la entidad relanzó “Nación Emprende” y cambió el paradigma: “ir al cliente en lugar de esperarlo”. Esto se reflejó en los grandes resultados que obtuvo esa estrategia.

En lo relacionado con la línea “Carlos Pellegrini”, que concentra el financiamiento a las MiPyMEs de todos los sectores, señalaron que “si bien hubo una disminución en la colocación total, se observó un considerable dinamismo en las operaciones en dólares”.

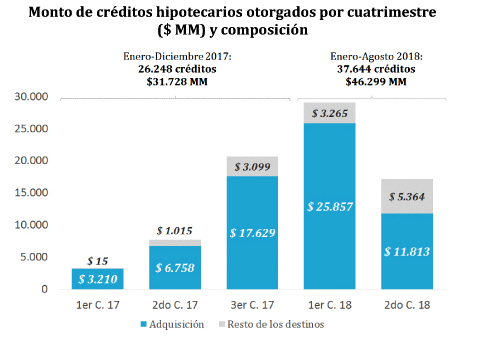

Por otra parte, con respecto a los créditos hipotecarios, la cifra de operaciones en el segundo cuatrimestre más que duplica las correspondientes a igual período de 2017, lo que mantiene al BNA como líder en el mercado. Lo importante de este hecho es que las líneas UVA no registran mora.

Microcréditos

Así como en 2017 la estrella del BNA fueron los créditos hipotecarios, en los últimos 6 meses del presente año, lo fueron los Microcréditos. En marzo de 2018, al relanzarse el programa Nación Emprende, se designó un referente por sucursal, cambiando el paradigma “ir al cliente en lugar de esperarlo”, y se fijó como objetivo alcanzar los 12.120 créditos para fines de agosto. “Este resultado fue ampliamente superado, ya que se otorgaron 18.322 créditos en 2018 a microempresas y microemprendedores. El último cuatrimestre fue particularmente dinámico, dado que en el acumulado mayo-agosto se contabilizaron 13.658 créditos por $ 3.440 MM, triplicándose la producción en relación al primer cuatrimestre, resultando casi 900 créditos por semana”, precisaron.

Tres características se destacan en este proceso: primero, mayores plazos: en 2018 más de la mitad de los créditos fueron acordados con plazos de más de 3 años, cuando este porcentaje era del 35% en 2017. En segundo lugar, nuevos clientes: sobre el total de créditos otorgados en 2018, casi 80% corresponde a nuevos clientes que no operaban a crédito con el BNA. Y finalmente, más capilaridad: mayor alcance territorial en comparación a las líneas para MiPyMEs. En función del éxito del programa, la meta para el resto del año es focalizar el esfuerzo en la inclusión financiera.

“Si tomamos los parámetros de otros países de la región, en Argentina hay 1 millón de microemprendedores esperando ser bancarizados. Con este fin se está trabajando en varios ejes, otorgándole más formalidad a la tarea de los referentes del programa, modificando los criterios de análisis crediticio y también los requisitos mínimos de acceso. Se logró abrir un camino en esta dirección, que se quiere profundizar, mediante el financiamiento a personas con o sin ingresos demostrables al momento de presentar la solicitud, estén o no inscriptos en AFIP, como lo permite el BCRA”, indicaron.

MiPymes

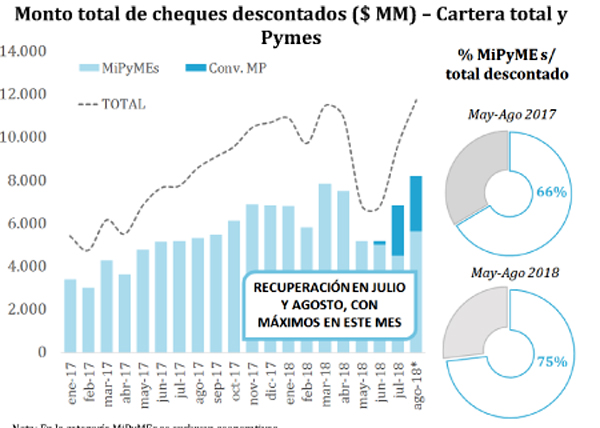

A través de la línea Carlos Pellegrini, que concentra el financiamiento a MiPyMEs de todos los sectores, en el segundo cuatrimestre se otorgaron 8.644 créditos por $13.738 MM (pesos, UVA y dólares), con 55% de las operaciones hasta 3 años. Estos valores son 6% inferiores al primer cuatrimestre, especialmente por la reducción de julio-agosto. Sin duda, la sequía y el enfriamiento de la economía, sumado a las tasas de interés más altas, explican este proceso. Si bien hubo una disminución en la colocación total, se observó un considerable dinamismo de las operaciones en dólares: en mayo-junio de 2018 se otorgaron 429 créditos (63% para el sector agropecuario), casi el doble que lo acordado durante el primer cuatrimestre. En relación al descuento de cheques, las operaciones tuvieron un freno en mayo con el alza de tasas de corto plazo y las restricciones crediticias en el marco de la corrida cambiaria. No obstante, se preservó el financiamiento a las MiPyMEs, que incrementaron su peso sobre el total de las operaciones, pasando de un promedio del 65% en 2017 al 73% del total monetizado en mayo-agosto de 2018. Reforzando lo anterior, se acordó con el Ministerio de Producción un esquema de bonificación por $10.000 MM con tasas preferenciales del 29% (25% para textiles), el cual se ampliará durante el tercer trimestre.

Entre las novedades, desde el Banco informaron que en septiembre se pondrá operativa la línea para micro y pequeños tambos en UVA con retención de cuota a través de la usina láctea, a sola firma o con prenda sobre ganado. Por otra parte, el BNA adherirá al esquema de Presentación Única de Balances para presentación electrónica de estados contables para inscriptos en el registro PyME.

Sociedades de Garantía Recíproca

Sobre las 32 Sociedades de Garantía Recíproca (SGR) autorizadas a operar por el Ministerio de Producción, el BNA tiene calificadas a 11 SGR y 2 Fondos de Garantía (FG) provinciales con un cupo total de $16.480 MM, con un alto nivel de utilización. Asimismo, se habilitó a 6 SGR para operar también con líneas en dólares, si bien este monto aún es muy bajo. Con el objeto de aumentar la participación de esta herramienta dentro de la cartera del banco, considerando que permite agilizar los procesos de otorgamiento con instrumentos que son además una garantía autolíquida (menos riesgo de crédito y previsiones ante el BCRA), en agosto se dispuso:

– Elevar los límites de calificación de cada SGR o FG hasta el 50% del total de su capacidad de emisión de avales (fondo de riesgo + apalancamiento)

– Eliminar la restricción existente en materia de monto máximo a avalar con destino a capital de trabajo. Novedades: se pondrá en marcha en breve la aceptación de certificados de garantía digitales. Se está trabajando con Garantizar y Agroindustria para generar instrumentos para riego por goteo y pulso.

En tanto, para la simplificación de trámites, se flexibilizará la necesidad de tasación, y por ende de presentación de planos, para determinadas operaciones. Asimismo, se implementarán pre-acuerdos expresados en UVA, permitiendo el ajuste de monto hasta encontrar propiedad, siempre que se respeten los niveles de afectación cuota/ingreso.

Desarrollos inmobiliarios

Desarrollistas: 43 proyectos presentados, 14 aprobados y en curso, con distinto grado de avance. Ya se encuentra habilitada la modalidad UVA. Para octubre se prevé contar con otros 10 proyectos aprobados.

-Financiación a individuos como disparador de desarrollos: se está trabajando para precalificar a los individuos interesados antes de iniciar la construcción con un primer caso testigo, utilizándose como garantía la cesión de boletos de compraventa.

– Financiación a individuos para construcción de viviendas, articulando con Municipalidades: primer caso piloto para la construcción de 100 viviendas sociales de 60 m2, con ejecución de obra por administración municipal, convocando a proveedores locales. Nivel de avance: 100 interesados, 64 con carpetas completas, con inicio de obra previsto en septiembre (plazo de 9 meses para construcción).

-Manifestación de interés – PROCREAR: se creó un esquema para financiar a desarrolladores, en tierras de AABE o privadas, hasta 60% del costo del proyecto (80% si presentan seguro de caución o SGR). Se requerirá el aval técnico de la Secretaría de Vivienda y contar con al menos 80% de interesados, que serán precalificados por el BNA y comenzarán a ahorrar luego de acordado el crédito al desarrollador. Nivel de avance: en elaboración el modelo de pliego de licitación para tierras de la AABE.

Comercio Exterior

En septiembre se incorporarán los vehículos de propósito especial (ej. FCI cerrados) para llevar adelante emprendimientos y se flexibilizarán las condiciones para “pozo”, reduciendo el porcentaje de pre-venta necesario, pudiéndose suplir el diferencial con fondos propios o préstamo intermedio. En el segundo cuatrimestre se monetizaron las primeras operaciones de Nación Exporta (exportación de acoplados y exhibidoras refrigeradas), línea mediante la cual el BNA busca acompañar la venta a plazo (hasta 10 años) de bienes de capital, contratos de exportación llave en mano y bienes de consumo durable. El exportador vende a plazo y cobra al contado. Complementariamente, ya se encuentra disponible la línea en dólares para MiPyMEs para financiar con un plazo de hasta 2 años la participación en ferias y exposiciones internacionales. Esta línea cubre gastos de diseño, alquiler e instalación de stand, material de difusión, pasajes y alojamiento, entre otros. Novedades: se espera definir el producto y poner a disposición de los clientes de las líneas de comercio exterior del BNA el seguro de crédito a la exportación, de especial relevancia en el actual contexto y en la búsqueda de nuevos mercados. Se están negociando alternativas de financiamiento internacional de largo plazo orientadas a sectores estratégicos (comercio bilateral, eficiencia energética y negocios verdes, etcétera)

Fuente: Informe de Gestión BNA – Segundo cuatrimestre 2018

PE

Guido Sandleris reemplazará a Luis Caputo en el Banco Central

Guido Sandleris reemplazará a Luis Caputo en el Banco Central El Banco de la Nación busca frenar la llegada del dólar oficial a los 41 pesos

El Banco de la Nación busca frenar la llegada del dólar oficial a los 41 pesos

{kind=link}