En los primeros dos años de gestión, la combinación de una política fiscal relativamente laxa y una política monetaria dura llevó inevitablemente al atraso del tipo de cambio, hasta que la financiación internacional de los “déficits gemelos” dejó de fluir. Lo que se está abriendo paso, luego de la crisis cambiaria y la decisión de recurrir al FMI, es un nuevo esquema, en el que una política fiscal más restrictiva ayudará a cambiar los precios relativos a favor de la exportación (y la competencia con importados).

El precio del dólar cerca de 25 pesos es un anticipo de ese escenario. Sin embargo, la tasa de interés de política monetaria de 40 % refleja lo complejo de una transición en la que se busca moderar el traspaso de la devaluación a los precios y, simultáneamente, estirar los vencimientos de Lebacs para evitar nuevos “supermartes”. Esto afecta el capital de trabajo de las Pymes y genera dudas acerca de la magnitud del freno en el nivel de actividad. La recuperación de la confianza sufre estas secuelas, pero también por la percepción de cambios impuestos por las circunstancias. Falta conectar que el nuevo mix de políticas, que sólo se habrá de completar cuando la tasa de interés pueda bajar, en realidad favorece un replanteo de la estrategia de crecimiento.

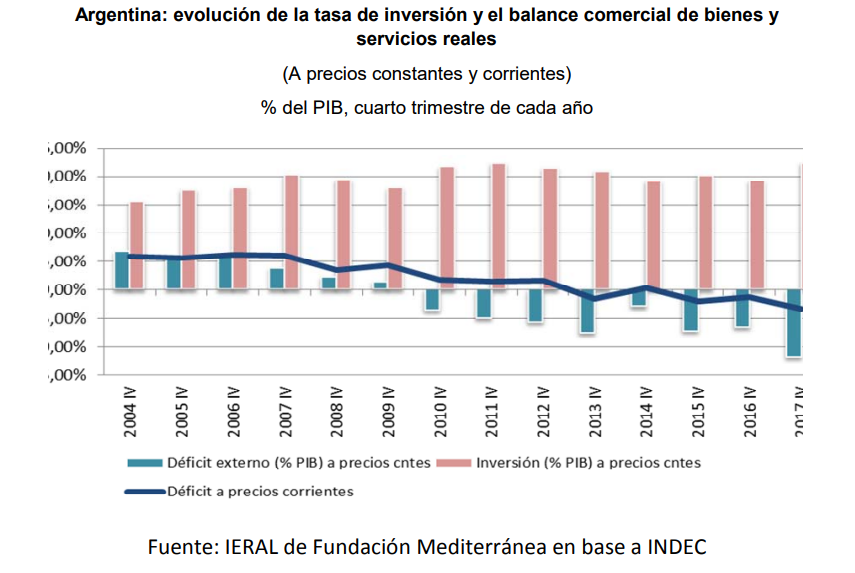

El gasto público consolidado de nación y provincias, que en 2006 fue de 61,6 mil millones de dólares, pasó a 263,7 mil millones en 2015. Se multiplicó por 4,2 en 9 años!!. Tamaña expansión generó desequilibrios múltiples, con consecuencias que los cepos fueron disimulando y posponiendo. Los “pecados de origen” del actual gobierno hicieron que el gasto público en dólares de 2017, con 253,9 mil millones, se ubicara demasiado cerca del récord de 2015. Sólo que sin cepo, esto llevó a una escalada del déficit de la balanza de bienes y servicios reales, que trepó a 16,6 mil millones en 2017.

Pese a la poca diferencia entre 2015 y 2017 en el gasto público en dólares, cambió su composición. En paralelo, el menor riesgo país, la quita de trabas y el recorte parcial de impuestos distorsivos hicieron que la tasa de inversión del cuarto trimestre de 2017 (22,36 % del PIB) superara por más de 2 puntos la de igual período de 2015. ¿Puede preservarse esta tendencia? La única forma es con más ahorro nacional, que sustituya el financiamiento externo.

Esto implica abocarse a gastos corrientes del sector público nacional, que suman 7,5 puntos del PIB incluyendo salarios, compras y transferencias a provincias (por fuera de coparticipación). La inversión privada, más allá del resultado exitoso de la primera tanda de PPP, depende de lo que ocurra con el riesgo país, que podría descender de la mano del préstamo del FMI. Pero también de un mayor involucramiento de provincias y gobernadores. Aunque la negociación con el Fondo no requiera pasar por el Congreso, hay infinidad de aspectos en los que las políticas regionales pueden definir, por sí o por no, la radicación de capitales.

Pese a que la devaluación complica el cierre de las cuentas fiscales, por el mayor peso de intereses y de subsidios económicos (el gas en boca de pozo está dolarizado), más relevante es la visión general, por la cual el nuevo mix de política económica apunta a bajar el nivel del gasto público en dólares en forma persistente, tanto por la contención de las erogaciones como por el nuevo tipo de cambio. De hecho, este año el gasto público se estará recortando en 50 mil millones de dólares respecto de 2017.

El nuevo mix de política económica puede cambiar los precios relativos de la economía por la vía de una herramienta fiscal que mantiene contenidos los precios de bienes y servicios no comercializables internacionalmente, y de un instrumento monetario que tendría que dejar (en el futuro) de ser un mecanismo de atracción de capitales golondrina.

El tipo de cambio más elevado no es una variable que pueda ser manejada arbitrariamente, sino un subproducto de aquella combinación. Y el menor peso en dólares que está pasando a tener el gasto público es un movimiento “por única vez” que necesita ser sustentado y complementado. Por detrás de este fenómeno subsiste la estructura sobredimensionada del Estado, que fue cobrando forma desde mediados de la primera década de este siglo.

Como mostraron los economistas de IERAL Capello, Laguinge e Iglesias, mientras la población del país aumentó un 10 %, aproximadamente en este período, la planta de personal del sector público nacional lo hizo un 36,3 % y la del consolidado de provincias un 45,6 %!!!. El gasto de la Administración nacional se infló en 10,2 puntos del PIB de 2006 a 2017 ( 5,2 puntos atribuibles a Seguridad Social), pero la inversión pública mantuvo su volumen (aunque en los últimos dos años ha mejorado su eficacia).

Las provincias, por su parte, expandieron sus erogaciones en 5,0 puntos del PIB, pero sólo 0,2 puntos constituyeron más gasto de capital. En este nuevo contexto, ¿qué significa la paridad a 25 pesos? Ahora, el precio del Big Mac es más barato en la Argentina (3,60 dólares) que en Chile (4,13). ¿Demasiada devaluación?. En realidad nuestra inflación achicará la diferencia.

Para evitar que el precio del dólar escape a cualquier parámetro, es clave que el acuerdo con el FMI avance. Y para lograr que el traspaso de la devaluación a los precios sea moderado y mejore la competitividad, el rol de las políticas fiscal y monetaria es insustituible. Justamente, dado que la tasa de interés del 40 % puede persistir por algún tiempo, el sector bancario debería considerar una reapertura temporal del régimen de créditos subsidiados a pymes, en operaciones a corto plazo. Es una iniciativa que no demanda medidas oficiales. Podría aplicar tasas que computen el plus de ingresos que las entidades obtienen al haber transformado parte de sus encajes en Lebacs, con el rendimiento correspondiente.

Se trata de preservar los activos (créditos al sector privado) del propio sistema. Es de esperar que, una vez que se definan los términos del acuerdo con el FMI, la economía argentina pueda salir de la fase actual, en la que la prioridad es evitar el riesgo de una nueva corrida cambiaria.

¿Ayudará el contexto internacional?. En realidad, más que la suba de tasas en los Estados Unidos, lo que puso en el foco de los inversores a países como Argentina y Turquía fue el rápido fortalecimiento del dólar contra el euro, fenómeno atribuible al inesperado enfriamiento del nivel de actividad en la Eurozona. El problema está en la eventual aparición de turbulencias de “segunda ronda”, por lo problemas políticos en Europa y una inflación en Estados Unidos que pueda sorprender.

Por ende, mientras se trata de calibrar la magnitud de estos riesgos, la prudencia tendrá que ser la consejera de cabecera…

(*) IERAL Mediterránea

El dólar se vende a 25,70 pesos en Posadas

El dólar se vende a 25,70 pesos en Posadas Los caminos del ajuste

Los caminos del ajuste Argentina profundiza su déficit comercial ante el incremento de las importaciones, según la consultora Ecolatina

Argentina profundiza su déficit comercial ante el incremento de las importaciones, según la consultora Ecolatina En su paso por Misiones, Urtubey resaltó la necesidad de construir un espacio político integrador que sea una alternativa superadora

En su paso por Misiones, Urtubey resaltó la necesidad de construir un espacio político integrador que sea una alternativa superadora

{kind=link}