Los salarios formales del sector privado, que habían caído 5,9 % en términos reales en 2016, recuperaron un 3,1 % en 2017. Más allá de las paritarias, hay creciente incidencia de las políticas públicas en la evolución del poder adquisitivo, tanto por los ajustes tarifarios como por los cambios impositivos diagnostican los economistas de la Fundación en su último informe.

En 2018, las deducciones del Impuesto a las Ganancias se actualizan un 28 %, por lo que ajustes salariales inferiores a ese guarismo implican que la carga tributaria se reduce por ese concepto. Esto será más visible para remuneraciones del orden de los 40 mil pesos. En cambio, para los salarios de bolsillo de nivel intermedio el alivio tributario por el lado de Ganancias será menos perceptible. Esta franja tampoco recibe beneficios como los vinculados a la tarifa social, que suelen definirse para el universo de trabajadores que perciben hasta dos salarios mínimos.

El tipo de cambio sumamente apreciado que existía al finalizar el período de gobierno anterior, junto al atraso tarifario en la mayoría de servicios de utilidad general, determinaron cambios en la política económica de la nueva administración, que inicialmente deterioraron el poder adquisitivo de los salarios. Así, los salarios formales privados cayeron un 5,9% en términos reales en 2016, y se habría observado una suba del 3,1% en 2017. No obstante, esa situación resulta para el promedio de trabajadores, sin considerar sus diferentes niveles de ingresos ni la porción del ingreso que es desviado por el impuesto a las ganancias. De manera que aquí se plantea lo que puede ocurrir con el poder adquisitivo de los salarios en 2018 (y su evolución desde 2015), atendiendo a los niveles salariales y a la situación existente tras el pago del impuesto a las ganancias. No se incluyó en el análisis el impacto positivo que podría tener la reducción del impuesto inflacionario, algo que podría ser operativo en 2018, aunque todavía marginalmente, ni tampoco el efecto de reducción de aportes patronales, que también arranca este año y que en algunos casos (bienes exportables y que compiten con importados) es difícil que se traslade como mejoras del salario de bolsillo, algo que sí podría ocurrir (pero deberá verificarse más adelante) en el caso de los sectores vinculados al mercado interno.

¿Qué puede pasar con los salarios de bolsillo en 2018?

El poder adquisitivo de los salarios en 2018 estará determinado no sólo por los aumentos de salarios y la inflación del período, sino también por los cambios impositivos que los afectan, por caso, el aumento en las deducciones personales (mínimo no imponible, deducción especial y las cargas de familia) y las escalas para determinar las alícuotas aplicables en el impuesto a las Ganancias.

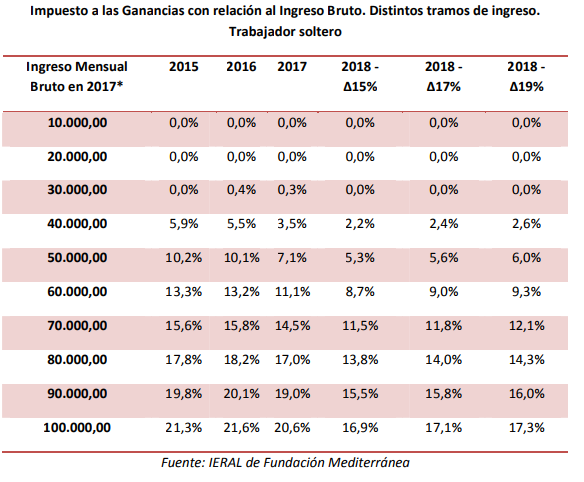

A continuación, se estima la evolución de la carga tributaria que significaría el pago del impuesto a las ganancias entre 2015 y 2018, y por ende del ingreso neto de bolsillo (después de pagar el impuesto) de los trabajadores en dicho período, tanto en valores nominales como descontando el efecto de la inflación (valores reales). Se consideran casos de ingresos mensuales brutos correspondientes al año 2017 de entre $10.000 y $100.000, y se estiman sus equivalentes en 2015 y 2016 según la evolución del ingreso formal privado en dichos períodos. Para el año 2018, las estimaciones suponen una inflación anual del 17% y 3 escenarios para los aumentos salariales: 15%, 17% y 19%. Además, se tomará en consideración un caso de trabajador soltero y otro de un trabajador casado con dos hijos. Las estimaciones realizadas muestran que personas solteras con ingresos brutos de 10 mil o 20 mil pesos en 2017, no pagarán el impuesto en 2018, ni lo hicieron entre 2015 y 2017. Un trabajador soltero con salarios de 30 mil pesos mensuales, que había sido alcanzado con el impuesto en 2016 y 2017, no pagará en 2018, al igual que en 2015. Para un salario bruto de 40 mil pesos, el impuesto se llevará entre 2,2% y 2,6% del ingreso bruto en 2018, según cual resulte finalmente la suba salarial este año. Ese trabajador, en el año 2015 aportaba al fisco un 5,9% de sus ingresos. Un salario bruto de 50 mil pesos tendrá en 2018 una carga tributaria de entre 5,3% y 6,0% del ingreso bruto, cuando había tributado un 10,2% en 2015.

Para un salario bruto de 100 mil pesos, el impuesto se llevará entre 16,9% y 17,3% del ingreso bruto en 2018, siendo que había soportado un peso del 21,6% en 2016.

En el caso de trabajadores casados con 2 hijos, se observan dos diferencias respecto a los solteros: comienzan a pagar desde ingresos más altos (alrededor de 40 mil pesos mensuales), y la carga del impuesto, para los que pagan, es menor que para trabajadores solteros en por los menos 2 puntos porcentuales de los ingresos, para iguales ingresos. También se concluye que en 2018 la carga tributaria sobre los ingresos resultará menor que entre 2015 y 2017.

Para el IERAL, los primeros cuatro meses de 2018 serán claves para el futuro económico del país

Para el IERAL, los primeros cuatro meses de 2018 serán claves para el futuro económico del país Salarios de más de 18 mil pesos pagarán más aportes patronales en Misiones a partir de la reforma tributaria

Salarios de más de 18 mil pesos pagarán más aportes patronales en Misiones a partir de la reforma tributaria

{kind=link}