Desde la empresa finlandesa Pöyry Management Consulting Ltd – líder mundial en ingeniería y consultoría estratégica en la industria de celulosa y papel- realizaron un análisis global del escenario del sector para ArgentinaForestal.com y señalaron que, contrariamente a la creencia común, la globalización de las industrias forestales dio lugar a una demanda creciente de papel y materiales de embalaje en los nuevos lugares de fabricación, como ser China. En consecuencia, el crecimiento de la producción de papel y la demanda de fibra pasaron de los mercados occidentales maduros ricos en fibra a los mercados emergentes que a menudo son pobres en estos recursos en el Este. En esencia, esto fue lo que generó un cambio gradual de las operaciones de celulosa y papel integrados verticalmente hacia modelos de celulosa de mercado.

China es, obviamente, un motor clave que impulsa la demanda mundial de productos de papel. Se sigue urbanizando de forma masiva, ya que dentro de los próximos 10 años se espera que unos 190 millones de chinos pasen del campo a las ciudades, por lo que la urbanización continuará impulsando un auge en las actividades de construcción.

A pesar de la capacidad relativamente grande de China para producir madera en el mercado doméstico, está todavía lejos de ser autosuficiente para suplir sus propias necesidades en las industrias de la construcción, muebles y energía. La producción de celulosa (la principal materia prima para la producción de papel) totaliza sólo el 10% del consumo total de madera en China. En este país, el uso prioritario de la madera es para las industrias relacionadas con la construcción. “Esto es una buena noticia para los países ricos en recursos naturales de la tierra, como la Argentina, donde las condiciones de suelo y clima son adecuados para el cultivo de plantaciones forestales de rápido crecimiento”, afirmó el consultor principal de Pöyry, Fernando Correa.

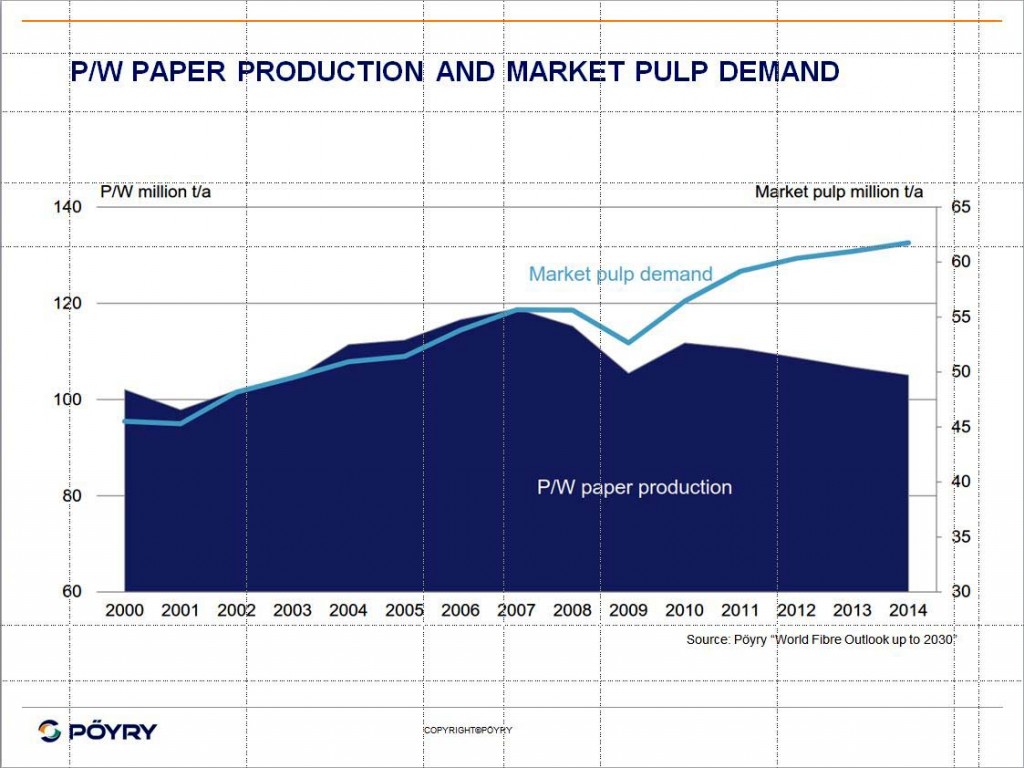

La demanda mundial de papel y cartón ascendió a 400 millones de toneladas en 2014, y se ha estabilizado desde 2011 con el incremento del consumo en mercados emergentes para compensar la disminución en el mundo occidental y en Japón. Estiman que la demanda de papeles para tissue y embalaje crecerá más rápido (en un 2-3% promedio hasta 2030) impulsado por la rápida expansión de la clase media global, el aumento del poder adquisitivo y la factibilidad de mejores condiciones de higiene.

Por otro lado, el consumo de papel de impresión experimentará un cierto descenso que refleja los cambios estructurales en los patrones de los medios de comunicación del mundo. “La dinámica positiva de los segmentos de tejidos y de embalajes proporciona una oportunidad para que los propietarios forestales argentinos creen valor y mejoren sus dinámicas económicas regionales”, sostiene Correa.

“La industrialización de la madera en celulosa de mercado (en particular para tissue, basada en el uso de eucalipto) o papeles de embalaje (papeles kraft y cartones, basados en el uso de pino) atraen en la actualidad grandes inversiones, las cuales crean empleo tanto industrial como rural y promueven una transformación social positiva”, destacó el consultor.

En esta línea, agregó que “la mejora reciente en el entorno empresarial en la Argentina ya ha llamado la atención de inversores nacionales e internacionales de la industria forestal”, aseveró el consultor de Pöyry.

Una industria en restructuración

De esta manera, el principal de Pöyry -consultora con sede en Madrid (España)-, Fernando Correa, respondió a la entrevista exclusiva con ArgentinaForestal.com sobre el escenario para las plantaciones forestales y las perspectivas del mercado, tras su reciente visita al país.

Correa explicó que “tradicionalmente en el sector hubo una estrecha relación entre el volumen de la demanda de papeles de escritura y de celulosa. Actualmente, esa relación se esta diferenciando dada la disminución de la demanda de papeles de escritura. Consecuentemente, hay una restructuración del sector”, dijo Correa.

Después de una década de crecimiento relativamente estable, la demanda global de fibra para aplicaciones de fabricación de papel, textiles y de higiene se estancó en la década de 2010: los usos finales de papel gráfico mostraron una clara disminución (a nivel mundial -2 o -3% /a), siendo equilibrada por el sector de packaging (+ 2%/a), el de tissue/higiene (+ 3%/a) y de textiles (+ 10% /a).

“A nivel regional, China logró mantener a flote el mercado mundial. Sin embargo, el mercado mundial de fibras para la fabricación de papel se enfrenta a cambios profundos con la desaceleración de la economía de China y la creciente incertidumbre en otras partes del mundo. La recuperación económica en Occidente ha sido bastante frágil, y especialmente las perspectivas económicas de Europa fueron por debajo de las expectativas”, sostuvo el experto internacional.

En este contexto, indicó que nuevos proyectos de celulosa siguen surgiendo (Brasil, Indonesia, etc.) a pesar de los signos de una posible desaceleración, los cuales están creando fuerte atención desde el punto de vista de la oferta de celulosa de mercado. Asimismo, algunos nuevos modelos productivos se están estableciendo en ciertas regiones con proyectos integrando la producción de celulosa y papel en donde la escala de producción de celulosa es menor, alineada con la producción de papel.

Atractivos de inversión en el Sur forestal

Al ser consultado sobre la posición de América Latina en este contexto de reestructuración global de la industria de celulosa y papel y sobre cuáles son las oportunidades que tiene la región para desarrollar este sector, Correa respondió que “América Latina, con Brasil a la cabeza, continúa siendo un importante actor en el sector a nivel global, principalmente, en el suministro de celulosa de mercado. A nivel regional, asimismo, algunas iniciativas de integración productiva sabemos que están en diferentes fases de desarrollo; en estos casos, el enfoque es para satisfacer la demanda local/regional de productos finales”, dijo.

Desde la visión de Pöyry, adicionalmente a los proyectos de inversión en nuevas plantas de celulosa que ya fueron anunciados en Brasil, los cuales vienen relacionados al suministro forestal, “el sector forestal está bastante activo en América Latina. La tasa de establecimiento de plantaciones nuevas en Chile y Uruguay ha disminuido, mientras que en otros países de América Latina hay fuerte interés en el desarrollo forestal a escala, como ser el caso de Paraguay y también Colombia”, precisó Correa.

Agregó que en estos dos últimos, se logró experiencias de una posible producción de madera a costos competitivos y muy buenos niveles de productividad. “En el caso de Argentina, el país siempre figura en el mapa forestal, con muy buen potencial para desarrollo adicional. Esta iniciativa que se presenta en Corrientes -impulsada por Agroforestal Oberá y un grupo de empresarios asociados-, es un buen ejemplo de como podría el país beneficiarse de la coyuntura actual y las ventajas competitivas que se ofrecen aquí”, remarcó.

Con respecto al escenario que debe generarse en Sudamérica para ser una región atractiva para las inversiones forestales, Correa enumeró varios factores que podrían generar as condiciones básicas de un sitio para ser un importante objetivo para concretar proyectos en el sector:

- entorno de negocios estable, reglas claras que protejan a los inversores con objetivos a largo plazo

- disponibilidad de tierra que no esté comprometida con la agricultura

- los modelos de propiedad de la tierra que garanticen un acceso a la tierra seguro y competitivo

- condiciones de suelo y clima adecuadas para las especies de rápido crecimiento, tales como pino y eucalipto

- la legislación medioambiental estricta, que sólo permita el uso de las mejores técnicas disponibles (MTD) en la producción de celulosa y papel

- rutas de logística competitivas a los mercados nacionales, regionales e internacionales.

Por otra parte, Correa se refirió además a los factores que analizan y que aún frenan el atractivo para desarrollar el potencial foresto-industrial de la Argentina. Al respecto, explicó que “la disponibilidad de materia prima es quizás la mayor ventaja competitiva de la región. No hablaríamos de otros factores que frenan de por sí las inversiones, pero si, hay que decir que se requieren mejoras y adecuación para soportar el desarrollo industrial. Una inversión en una fábrica nueva no termina solo en ella, sino se generan asimismo una serie de industrias y servicios de apoyos relacionados directa o indirectamente a la industria que requerirán también de su espacio y recursos tanto en infraestructura, energía, etcétera”, acentuó el consultor.

Argentina, en proceso de cambio

La consultora finlandesa Pöyry viene trabajando durante los últimos años en algunos proyectos en Argentina, incluyendo proyectos específicamente forestales como así también, algunos de consultoría de gestión con la industria.

En relación a la visión que se tiene hoy de la Argentina para radicar proyectos industriales desde el extranjero, principalmente a las provincias del NEA donde existe la oferta disponible de materia prima, sin entrar en opiniones políticas, Fernando Correa consideró que “está claro que Argentina busca mejorar su posicionamiento en el mercado global, ejemplo de esto son las medidas tomadas recientemente, lo que despertó nuevamente el interés de inversores, no solo en el sector de la celulosa y el papel”, confirmó el experto.

“Sin embargo, estas inversiones intensivas en capital requieren de ciertos niveles de seguridad en diferentes aspectos relacionados directa o indirectamente al proceso productivo. Dicho esto, sin dudas la estabilidad y seguridad socio-política es quizás el primer paso, el cual, Argentina lo esta dando”, agregó el consultor internacional.

De esta manera, indicó que “la Argentina está en un proceso de cambio, lo cual va en línea a la creación de las condiciones adecuadas para la concretización de grandes inversiones. De todas formas, es un proceso que según entendemos, requiere aún de cierto tiempo”.

También en la entrevista el consultor se refirió al estado tecnológico en que funcionan en el país las industrias del sector ante la consulta del medio: “Las fábricas existentes en Argentina compiten en un mercado global, incluso en los casos que estén orientadas al mercado doméstico, éstas compiten con los mercados de importación. Es importante para el sector mantener y mejorar continuamente la eficiencia en sus procesos productivos, dado que la escala de producción, los limita a competir con las fábricas modernas de mayor capacidad”, detalló el profesional.

Corrientes, el escenario propicio

A fines de abril, el equipo de la consultora internacional Pöyry, integrado por Correa, Alejandra Taylor y David Powlson, realizaron en Corrientes una recorrida por plantaciones forestales de la provincia y concretaron una intensa agenda de reuniones acompañados por los socios de Agroforestal Oberá, Mario Plotz, Ralf Frank y Gustavo Cetrángolo. “Adicionalmente a la parte forestal y un poco técnica para nuestro trabajo, tuvimos una serie de reuniones en Corrientes, Misiones y Buenos Aires. Todas ellas muy positivas e importantes, ya que nos entrevistamos con los gobernadores de Corrientes y de Misiones y también con un foro con productores y aserraderos en Virasoro. Finalmente, nos entrevistamos con el Ing. Ricardo Negri, del Ministerio de Agroindustria en Buenos Aires”, detalló el consultor respecto a las actividades realizadas en el país.

Agroforestal Oberá contrató los servicios de la consultora finlandesa para que lleven adelante un estudio de pre-factibilidad de instalación de una fábrica integrada de celulosa y papel kraft de fibra larga sin blanquear. De concretarse el proyecto de instalación de una fábrica de estas características, se estima que la inversión sería del orden de los 700 millones de dólares para su puesta en marcha.

“Nuestro trabajo consiste, entre otras cosas, en realizar el análisis de la posible ubicación para el sitio industrial, la definición de la capacidad optima de producción tanto de celulosa como de papel, y el análisis tecno-económico preliminar del proyecto. El estudio está planificado en aproximadamente dos meses, y actualmente, estamos ya en la segunda parte del mismo”, precisó Correa.

En principio, es un estudio mediante el cual, la definición de la capacidad de producción y el tipo de papel serán definidos por el mercado y las tendencias previstas.

El especialista aseveró que “es posible pensar en fábricas eficientes de menor escala en la región NEA. Dependiendo del modelo de producción, mercado objetivo y productos, las fabricas llamadas “pequeñas” se demuestran competitivas. En esto, no podemos generalizar la afirmación, pero si es posible en casos concretos”, sostuvo Correa.

El desafío de aceptar este trabajo de consultoría era importante, teniendo en cuenta el contexto poco atractivo que pesaba para desarrollar estos proyectos en el país en los últimos años. Sin embargo, Pöyry respondió a la solicitud de Agroforestal Oberá. “Estamos muy bien posicionados para realizarlo”, dijo Correa. “Hubo una visita de Agroforestal Oberá a nuestras oficinas en donde se conversó sobre la idea y el interés de la empresa local, seguidamente, realizamos una propuesta de trabajo, y finalmente en el transcurso de un par de semanas firmamos un contrato”, concluyó el consultor.

En la Argentina hace más de 40 años que no se hace una nueva planta de celulosa y papel.

Por Patricia Escobar

{kind=link}