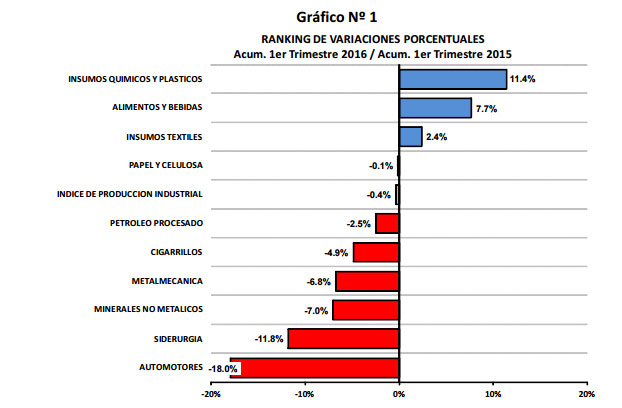

A nivel de ramas de actividad, en el acumulado para el primer trimestre del año y en la comparación interanual, tres sectores registran un crecimiento de la producción, comenzando por Insumos Químicos y Plásticos (11.4%) y siguiendo por Alimentos y Bebidas (7.7%) e Insumos Textiles (2.4%). La producción de Papel y Celulosa se muestra estancada (‐0.1%) respecto a igual trimestre del año anterior. Las restantes actividades industriales presentaron en el acumulado para el periodo enero ‐ marzo, caídas de la producción superiores a la del IPI en la comparación interanual, comenzando con Petróleo Procesado (‐2.5%) y siguiendo por Cigarrillos (‐4.9%), Metalmecánica (‐6.8%), Minerales no Metálicos (‐7%) y la producción siderúrgica (‐11.8%), que en marzo mostró un importante retroceso. La industria automotriz continua siendo el sector con mayor caída de la producción, acumulando ‐18% en el primer trimestre, aún cuando en marzo se observó una desaceleración en el ritmo de contracción interanual.

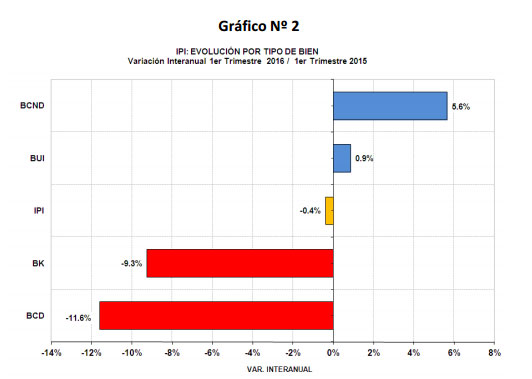

Tomando en cuenta la clasificación de la actividad industrial por el tipo de bienes, la producción de Bienes de Consumo No Durable mostró un crecimiento del 5.6% en el primer trimestre del año y en relación al mismo período de 2015. Por su parte, los Bienes de Uso Intermedio registran en el período una mejora del 0.9%, al tiempo que los Bienes de Capital se contraen 9.3% en el periodo y los Bienes de Consumo Durable pasan a liderar la contracción de la actividad en el primer trimestre de 2016 al retroceder en la comparación interanual 11.6%.

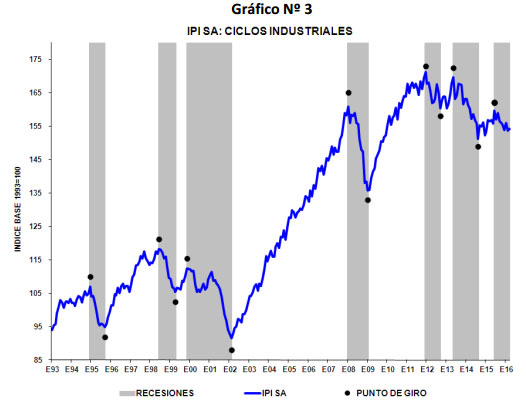

En términos desestacionalizados, el IPI de marzo avanzó 0.3% respecto al mes anterior (Tabla 1), alternando por tercer mes su signo. En el primer trimestre del año la producción ajustada estacionalmente retrocede 1.6% respecto al trimestre anterior, acumulando tres trimestres de caída en forma consecutiva. Desde junio de 2015 la industria registra una fase recesiva, acumulando 9 meses y contrayéndose a un ritmo del 4.5% equivalente anual.

Esta fase recesiva es poco profunda comparada con la caída anual promedio del 14.9% correspondiente a las 9 fases recesivas anteriores observadas desde 1980. Otros indicadores del ciclo incluyendo las Tasas de cambio suavizadas y la Tendencia Ciclo profundizan su caída en marzo. El Índice de Difusión de marzo se mostró estable al ubicarse en 34.8%, dando cuenta de que la menor actividad continúa afectando a alrededor del 60% de las actividades industriales. En el corto plazo se espera que las industrias de base agropecuaria y de insumos vinculados contribuyan a evitar un mayor deterioro de la actividad industrial, mientras que en el mediano plazo se espera una recuperación liderada por la construcción, especialmente a partir de la reactivación de la obra pública.

{kind=link}