La capacidad contributiva sobre la cual el Estado coercitivamente exige que las diferentes personas (físicas o jurídicas) paguen los impuestos se exterioriza, según la teoría, a través de los siguientes parámetros: la renta (ganancias), el patrimonio y el consumo.

El consumo es una manifestación mediata de la riqueza. Los tributos que gravan al mismo, son considerados indirectos, dentro de los cuales podemos hacer mención al Impuesto al valor agregado, que grava, en términos generales el consumo de bienes y servicios efectuados en el territorio Argentino por los usuarios finales. Por ejemplo, cuando compramos una remera en un local comercial, esta incluye en su precio final el IVA (alícuota general: 21 %) que lo soporta el consumidor final y no el dueño del local, dado que este lo traslada a su precio.

Cabe resaltar, que el IVA (impuesto indirecto) no tiene en cuenta las condiciones personales sobre el cual recaen el mismo, lo que nos da la pauta de insertar un nuevo concepto que es la “Regresividad”, que implica que los sujetos con menores ingresos son los que soportan en mayor proporción que otro sujeto con mayores ingresos.

Para comprender bien el concepto de regresividad, veamos el siguiente ejemplo:

Supongamos que Don Pepe tiene un Ingreso de $ 1.350 y Don Kiko $ 2.100, ambos destinan $ 1.350 a la adquisición de los bienes y servicios necesarios encuadrados en la Canasta Básica Total, en caso de existir un excedente, lo destinan al ahorro. En el precio de los bienes y servicios incluye el Impuesto al Valor Agrega (alícuota general 21 %).

| CONCEPTO | DON PEPE | DON KIKO |

| INGRESO | $ 1.350,00 | $ 2.100,00 |

| CONSUMO (CBA) | $ 1.350,00 | $ 1.350,00 |

| AHORRO | $ |

$ |

| IMPUESTO (21 %) | $ 234,30 | $ |

| % IMPUESTO / INGRESO |

17,36% |

11,16% |

Se puede observar, que la incidencia del impuesto para ambos sujetos es diferente, dado que Don Pepe soporta una presión tributaria del 17,36 % en relación a su ingreso y Don Kiko lo hace con un 11,16 %, generando un efecto regresivo, dado que Pepe que cuenta con un menor ingreso, lo soporta en mayor proporción que Kiko.

Para diferenciar, el impuesto a las ganancias es un impuesto progresivo, debido que pagan más, los que mayores ingresos obtienen, a pesar que en la actualidad sea un tema de discusión, por la pérdida de representatividad del mínimo no imponible (importe a partir del cual se tributa), como así también, de la escala establecida en el art. 90 de la Ley. A mi entender, este tributo no debe ser dejado de lado para los trabajadores que ganan mensualmente ingresos significativos. Por ejemplo, un gerente general (que en la actualidad) que gana $ 200.000 mensuales, debe contribuir al Estado para que éste, dentro de sus atribuciones lo destine hacia un desarrollo equitativo e igualitario. Entonces, lo que se debe trabajar en el parlamento no es la disolución del impuesto a la cuarta categoría, sino el MINIMO NO IMPONIBLE y las escalas.

UN TEMA DE AGENDA NACIONAL A IMPLEMENTARSE

El anuncio efectuado por el Presidente Mauricio Macri en la apertura de las sesiones del Poder Legislativo sobre la eliminación el impuesto al Valor Agregado de la Canasta Básica alimentaria, con el fin de“….cuidar a los que menos tienen vamos a proponer la eliminación del IVA para los productos de la canasta básica alimentaria”; esto viene en consonancia también con la propuesta efectuada por uno de los candidatos presidenciales en las pasadas elecciones.

Al respecto, el tributarista especializado en el rubro Ruben Marcheski en la nota publicada con fecha 20 de Octubre de 2015 opino: “siguiendo los datos de la ENGH 2004/2005, el sector de más bajos recursos dedicaba a alimentos y bebidas casi la mitad de sus ingresos (49,83%) mientras que el más alto sólo una cuarta parte (25,06%), situación que se mantenía casi sin cambios desde el anterior censo 1996/7 y hasta el presente.

Si bien en términos porcentuales los sectores más vulnerables, entre quienes están jubilados y beneficiarios de diversos planes sociales, dedican a ese tipo de consumos casi el doble que el decil más elevado, en términos absolutos es mucho mayor el gasto en éstos últimos, donde sólo en alimentos la media mensual era de casi 4 veces más, a lo que debe adicionarse, como análisis de impacto, que la cantidad promedio de personas por hogar en cada decil de ingresos es decreciente a medida que se llega al último, siendo así, además, bajo en términos relativos el consumo per cápita en los niveles más bajos (la cantidad de personas por hogar, según la encuesta citada, era de 5,07 en el primer decil de ingresos contra 2,21 del último).

El Centro de Investigaciones Participativas en Políticas Económicas y Sociales en su trabajo POLITICAS REDISTRIBUTIVAS EN UN CONTEXTO DE POBREZA E INFLACIÓN generando la propuesta de creación “Sistema de Reintegro Social del Impuesto al Valor Agregado” en JUNIO DE 2013, fue uno de los orígenes de las medida económica nacional que se está trabajando.

La propuesta del CIPPES consiste en un sistema de reintegro del Impuesto al valor agregado por el consumo que emplean los sectores más vulnerables, es decir, con ingresos medios y bajos, acreditándole el pago dicho tributo en su tarjeta de débito o crédito (actualmente se devuelve el 5% del IVA por toda compra con tarjeta de débito sin importar su condición económica).

¿Qué Beneficios originaria el reintegro?

Esta medida atemperaría el efecto regresivo del IVA, dándole una mayor progresividad, dado que sí tendría en cuenta las condiciones económicas de cada individuo, se reduciría el impacto en el bolsillo de las personas con menores recursos, destinando una proporción menor de su ingreso al fisco.

¿Cuánto representa el Impuesto al Valor Agregado en las arcas del Estado?

En el 2015 la recaudación tributaria del Estado Nacional ascendió a $ 1.537.948,36 millones de pesos, donde el Impuesto al Valor Agregado que alcanzo $ 424.245,24 millones represento el 27,59 % (neto de reintegros) sobre el total. Siendo el principal ingreso tributario del país, seguido por el Impuesto a las Ganancias con una participación del 25%.

Fuente: Elaboración propia en base a datos de la Dirección Nacional de Investigaciones y Análisis Fiscal.

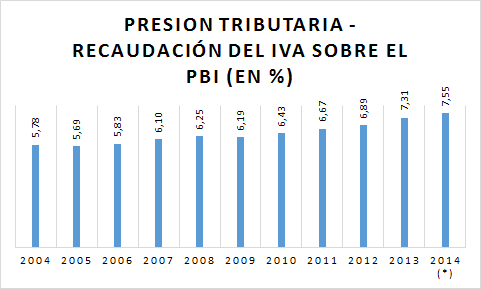

La presión tributaria del Impuesto al Valor Agregado, representada por los recursos efectivos que el Estado Nacional recauda sobre el PBI Argentino fue creciendo con el correr de los años, dado que su participación pasó del 5,78 % del PBI en el 2004 al 7,55 % para el periodo 2015. La estimación para el 2016 alcanzaría el 8,06 % en base a las pautas macrofiscales.

*Dato Provisorio.

Fuente: Elaboración propia en base a datos de la Dirección Nacional de Investigaciones y Análisis Fiscal

¿Cuál será el Costo Fiscal de la medida?

La contracara de la devolución del Impuesto al Valor Agregado implica menores ingresos para el Estado en sus diferentes estamentos (Nacional, Provincial y Municipal), pero al no contar con el instrumento legal que determine quienes serán las personas beneficiadas por la potencial medida (a partir de que ingresos se practicaría la devolución, etc.) no se puede esbozar un costo fiscal estimado.

Al respecto, cabe traer a colación, la estimación efectuada por el CIPPES en su trabajo anteriormente comentado, arribando que el costo fiscal alcanzaría el 15 % del IVA recaudado en el periodo 2012, es decir, $ 28.685 millones. Partiendo de la hipótesis de la propuesta planteada por el instituto que contempla dos fases de beneficiarios del sistema, siendo la primer fase I (reintegro del 100 % del IVA) para aquellas personas mayores de edad que obtengan un ingreso menor a dos veces el Salario Mínimo, Vital y Móvil y la Fase II, adultos con ingresos menores a un SMVyM (reintegro del 100 % del IVA) y adultos con ingresos menos a dos SMVyM (reintegro del 50% del IVA).

Si mantenemos la misma proporción de la recaudación del IVA (15%) como parámetro – a pesar de que no se conoce los beneficiarios del sistema que se está trabajando-, el costo fiscal para el 2016 alcanzaría los $ 78.690 millones de Pesos, teniendo la recaudación estimada del Impuesto al Valor Agregado en el Presupuesto Nacional 2016, el cual asciende a $ 524.602,2 millones.

A mi entender, el tratamiento del Impuesto al Valor Agregado debe ser como prioridad en el eje de discusión del parlamento nacional (en lo que respecta al tratamiento de tributos), debido a que el crecimiento desmesurado de los precios de los bienes y servicios concebidos en la Canasta Básica Alimentaria, inserta cada día más a una gran cantidad de personas en la línea de la Indigencia (incluyendo despidos y suspensiones), siendo que la desaceleración de la Inflación va ser un proceso de largo camino (por la baja de las expectativas, reducción del déficit fiscal, etc).