Sin dudas, para un sector de la población argentina uno de los principales problemas económicos lo constituye cómo convivir con el sostenido y relevante aumento de precios en nuestra economía doméstica.

Sin dudas, para un sector de la población argentina uno de los principales problemas económicos lo constituye cómo convivir con el sostenido y relevante aumento de precios en nuestra economía doméstica.

Sin ingresar al debate, si esa preocupación es valedera o no, o si los argentinos deberían priorizar otros problemas económicos antes que la inflación –llámese el desempleo, la pobreza, la distribución del ingreso, etc.- quiero poner sobre la mesa del debate de cuáles son los problemas que puede aquejar a toda economía, y por lo tanto cuáles son las opciones que debe elegir quien está el frente de las decisiones de políticas macroeconómicas.

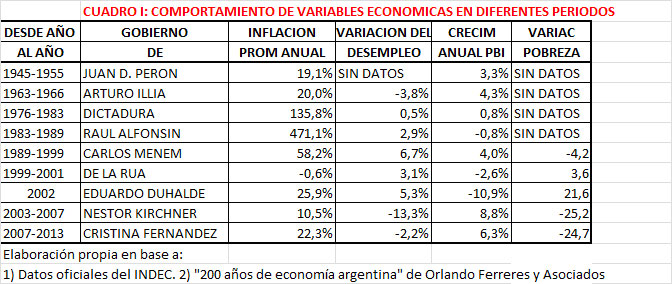

Veamos el siguiente cuadro que expone el comportamiento de algunas de las principales variables macroeconómicas.

Primera Conclusión: La inflación es sin dudas una característica de vieja data de la economía argentina. Excepto algunos breves períodos, todos los presidentes argentinos –sin importar su origen ideológico- han debido lidiar con el problema del aumento de precios. La inflación ha prevalecido con efectos moderados en algunos períodos como el 1er y 2do gobierno del General Juan D. Perón con un promedio anual del 19%, el breve gobierno del Dr. Arturo Illia con 20% anual, el Gobierno de Néstor Kirchner con 10,5% promedio anual, etc), o con efectos más devastadores como la hiperinflación de Alfonsín en 1989, la hiperinflación de Menem en 1991, o la hiperinflación de Duhalde de 2002.

En realidad, la inflación fue un fenómeno de los países latinoamericanos desde la segunda mitad del Siglo XX, en su gran mayoría asociados a problemas estructurales de déficit fiscal financiados crónicamente con emisión monetaria descontrolada. En nuestro país hubieron intentos de “detener” la inflación con la promesa de “emisión monetaria 0” que fracasaron (Plan Austral R. Alfonsín 1985, Plan Primavera R. Alfonsín 1987, etc).

Segunda Conclusión: La inflación puede ir acompañada de un crecimiento de la economía o de un proceso recesivo. El Primer y Segundo Gobierno del General Perón a pesar que la inflación promedio fue del 19,1% anual, la economía creció a un promedio del 3,3% anual. Algo similar ocurrió con los 3 años del gobierno del Dr. Illia que creció a un promedio del 4,3% anual o con los gobiernos de Néstor Kirchner y Cristina Fernández que la economía lo hizo al 8,8% y 6,3% anual respectivamente.

En estas situaciones, la opción de quienes están frente al Gobierno es decidir qué problema económico combatir: en épocas de expansión económica a corto plazo la economía puede presentar signos de “recalentamiento” o sea aumentos de precios; o por otro lado, si el Gobierno decidiera preferir atacar el problema de la inflación sabe que deberá lidiar con un aumento de la tasa de desempleo y de desaceleración económica.

Pero también, hubo períodos fuertemente recesivos también con inflación: Entre 1977 y 1978 (Dictadura Militar) el PBI decreció a un 1,6% anual y la inflación fue del 176% anual, entre 1980 y 1982 (Dictadura Militar) el PBI volvió a decrecer a un 2,4% anual mientras que la inflación fue del 121,5% anual, entre 1983-1989 (Presidencia del Dr. Alfonsín) la economía argentina decreció a un promedio anual del 0,8%. Algo similar ocurrió con el breve interinato del Dr. Duhalde en el año 2002/2003 que la economía decreció un 10,9%.

A este fenómeno de presenciar en forma conjunta la inflación con el estancamiento se lo conoce como “estanflación”, fenómeno conocido en todo el mundo a partir de la crisis del petróleo de 1973 oportunidad en que los países de la OPEP (Organización de Países Exportadores de Petróleo) resolvieron acordar una reducción de las cuotas de producción de este vital material y la subida del precio del barril. Las economías no supieron cómo enfrentar este nuevo problema –desconocido hasta ese momento- pues siempre habían visualizado la inflación o la recesión como problemas por separado, es decir, si se atacaba la recesión sabían que podía “aparecer” un poco de inflación o viceversa… pero nunca ambos al mismo tiempo.

La estanflación es peor que la inflación, es convivir con la inflación y al mismo tiempo con la economía real cayéndose (a pedazos), pero además presenta como ingrediente adicional que resulta muy complejo resolverla: Si el gobierno quisiera bajar la inflación, aumenta más y agrava el desempleo al corto plazo, si por el contrario quiere reducir el desempleo retroalimenta más el proceso inflacionario que se está soportando a corto plazo… constituye muchas veces un laberinto sin salida que ningún gobierno serio quiere entrar a recorrer.

Tercera Conclusión: La deflación no representa ningún síntoma saludable para la economía. Por supuesto que esta expresión no le corresponde a Domingo Cavallo, Ricardo Lopez Murphy, Adolfo Sturzenegger, Roque Fernández o cualquier otro economista que simpatice con políticas económicas liberales. Nuestro país presenta muy pocos períodos que “gozamos” con esta rara sensación de la deflación, o sea, la caída de los precios domésticos.

Si bien durante la presidencia de Carlos Menem (1989-1999) la inflación promedio anual fue del 148,3%, en realidad debemos separar marcadamente las etapas: I) entre junio de 1989 a fines de 1994 en que la inflación anual promedio fue del 148% anual pero que en realidad fue decreciendo significativamente de un 138% en el 2do semestre del 1989, que luego subió a un 1343% en 1990 (Hiperinflación de Erman Gonzalez); bajando luego a 84% en 1991, 17,5% en 1992 y a un 7,4% en 1993. II) Entre 1995 y 1998 la inflación promedio siguió bajando y fue del 1,2% anual, y III) En 1999 la inflación fue negativa en 1,1%.

También entre 1999 y 2001 –Presidencia de Dr. De La Rúa-, la deflación (o sea inflación negativa) fue de un 0,6% anual.

La deflación no es lo contrario que la inflación, es peor que la inflación. ¿Por qué? Porque si las empresas bajan los precios de los bienes y servicios que comercializan es porque no están vendiendo, pero no estamos hablando de UNA Empresa o de UN MERCADO en cuyo caso es natural que en un mercado existan hacia arriba o hacia abajo ajustes de precios, TODAS LAS EMPRESAS están bajando los precios porque no venden, y si esto ocurre TODAS las empresas van a despedir personal para reducir sus costos de producción lo que significa que la economía está entrando en un período de RECESION, esos trabajadores despedidos no tendrán forma de conseguir empleo en otras industrias porque TODAS están expulsando mano de obra (calificada y no calificada).

La deflación es un síntoma que la economía está en recesión: En el año 1999 que la deflación fue del 1,1% anual, el desempleo volvió a subir 1,3 puntos al 14,2% y el PBI cayó un 3,4%. Entre 1999-2001, el desempleo subió 3,1 puntos al 17,3% mientras que el PBI cayó a un promedio anual del 2,6%.Siempre que hubo deflación a la economía real (a la producción de bienes y servicios, al empleo) le fue pésimo, es por eso que cuesta entender a aquellos economistas que proponen medidas de ajuste para que la economía recupere competitividad vía reducción de precios y salarios -Ley del Déficit Cero con ajuste del 13% (Cavallo- De La Rúa 2001)- Programas de Ajuste Español (Mariano Rajoy 2012); Programa de Ajuste Griego (2010-2013), etc.

Cuarta Conclusión: No todos los procesos inflacionarios conducen a una Hiperinflación.

¿Qué es la Hiperinflación? En general, se estima que una economía se encuentra en esta situación cuando los precios suben más de 1.000% anuales (10 veces en un año) lo que arroja una inflación promedio mensual del 30%.

Deben darse ciertas condiciones muy especiales para que una economía que transita por un período de inflación relevante (20-30% anual) desemboque en una hiperinflación.

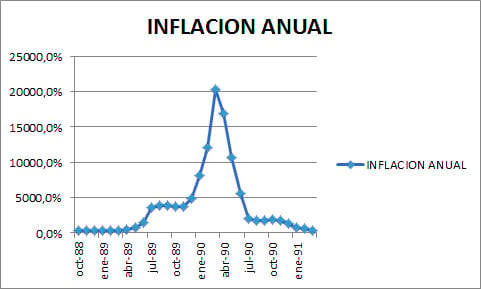

Previo al Plan Austral (Junio 1985- Dr Alfonsín) la inflación argentina estaba bordeando el sinuoso camino de ingresar a una Hiperinflación, en la que la inflación mensual alcanzó en junio de 1985 un 30,5% mensual. En el año 1989 la inflación anual fue subiendo vertiginosamente de un 387% anual a un espeluznante 3611% anual en julio de 1989 incluyendo el adelantamiento de la entrega del mando presidencial de Raúl Alfonsín a Carlos Menem.

En los primeros años de Carlos Menen, primero con Néstor Rapanelli (hasta Diciembre de 1989) y luego con Erman Gonzalez (hasta abril de 1991) la hiperinflación fue del 10724% anual (máximo en Mayo de 1990) y el año 1990 terminó en 1343% anual de inflación.

La hiperinflación se produce por un descontrol exagerado de las variables económicas: i) excesiva emisión monetaria generalmente para financiar un fuerte déficit fiscal con un tipo de cambio anclado que se “retrasa” y al momento que el mercado hace el “ajuste” dispara los precios (Hiperinflación de 1989 y 1990). ii) Distorsión de las variables económicas que al pretender corregirlas, impacta con un fuerte aumento de las tarifas y devaluación de la moneda (“Rodrigazo” de 1975, Salida de la “Convertibilidad” de 2001, etc).

Sin dudas, la hiperinflación es el peor de todos los fenómenos, rara vez ocurre, pero cuando aparece, los precios de los bienes y servicios aumentan todos los días inclusive a cada hora, la moneda escasea sensiblemente, las personas tratan de “gastar” rápidamente su dinero porque pierde valor a velocidades astronómicas, los comercios suelen retener mercadería para no mal venderla pues que cuando quieran reponerla no puedan hacerlo, es por eso que aparecen episodios de saqueos a los comercios, tumultos sociales, etc.

Los fenómenos económicos son variados: estabilidad de precios, inflación, deflación, estanflación e hiperinflación… creo que inclusive confeccioné un orden de acuerdo a la gravedad del problema económico conforme a mi criterio. Debemos recordar que los argentinos hemos transitado por cada uno de ellos, muchas veces con mucho dolor y vergüenza ajena, para saber comprender cuáles son las circunstancias actuales, y si inclusive podríamos estar mejor o peor que hoy.

Escribe Adolfo Safrán