La actividad industrial de septiembre de 2016 presenta una caída de 7,3% con respecto al mismo mes del año 2015, la segunda peor caída en el año. La actividad industrial de los primeros nueve meses de 2016 con respecto al mismo período del año anterior muestra una disminución del 4,6%.

En el acumulado enero-septiembre de 2016 el EMI presenta una disminución de 4,6% con respecto a los primeros nueve meses del año anterior. Los bloques que registran caídas son las industrias metálicas básicas (-15,2%), la industria automotriz (-13,8%), la industria del tabaco (-7,3%), la metalmecánica excluida la industria automotriz (-6,1%), la edición e impresión (-5,5%), los productos minerales no metálicos (-4,9%), la refi nación del petróleo (-4,7%), la industria alimenticia (-1,9%), la industria química (-1,3%), la industria de papel y cartón (-0,6%) y los productos de caucho y plástico (-0,5%). Por otra parte, para la misma comparación la industria textil presenta un incremento de 4,1%. La industria alimenticia presenta en septiembre de 2016 y en el acumulado de los primeros nueve meses del año bajas de 5,9% y 1,9% respectivamente, en comparación con los mismos períodos del año anterior. En el acumulado anual, respecto de los primeros nueve meses del año anterior, se registran disminuciones en el nivel de actividad de la industria láctea (-13,8%), los sectores productores de carnes rojas (-5,9%), la elaboración de bebidas (-5,1%) y carnes blancas (-4,6%). Para la misma comparación presentan incrementos la molienda de cereales y oleaginosas (7,1%), el sector productor de yerba mate y té (3,6%) y azúcar y productos de confi tería (0,9%). La industria láctea muestra una reducción de 12% en septiembre de 2016 frente a igual mes del año anterior, acumulando en los primeros nueve meses del año una caída de 13,8%. Según datos de la Subsecretaría de Lechería del Ministerio de Agroindustria de la Nación, el consumo aparente de productos lácteos registra una baja del orden del 5% en el acumulado enero-agosto del corriente año respecto de igual acumulado del año anterior. Para la misma comparación, las exportaciones de productos lácteos en toneladas muestran también una reducción de 5% siendo Brasil el principal destino externo con una participación de 36% en el total de toneladas exportadas en los primeros ocho meses del año. El rubro productor de carnes rojas presenta una caída de 8,8% en septiembre del corriente año en relación a septiembre de 2015, acumulando en los primeros nueve meses del año una caída del 5,9%. Según datos de la Dirección de Análisis Económico del Sector Pecuario del Ministerio de Agroindustria, el consumo interno aparente de carne bovina muestra en los primeros ocho meses del año una caída de 6,5% con respecto a igual acumulado del año anterior. Sin embargo, cabe destacar que en el mes de agosto se registra la primera suba interanual del consumo interno de carne vacuna en el corriente año. En efecto, el consumo interno aparente de carne vacuna en el mes de agosto de 2016 presenta un incremento del orden de 3% respecto del mismo mes del año anterior. Por su parte, las exportaciones de carne bovina, medidas en toneladas, registran un incremento de 5,7% en el período enero-agosto de 2016 con respecto a igual acumulado del año anterior

El rubro productor de bebidas, muestra una baja de 9,5% en el mes de septiembre de 2016 con respecto a igual mes del año anterior, acumulando en los primeros nueve meses del año una caída de 5,1%. Dentro de las distintas líneas de bebidas, la producción y los despachos del segmento de bebidas sin alcohol presentan bajas en el corriente año con respecto a los niveles obtenidos el año pasado. Según datos de la Cámara argentina de la industria de bebidas sin alcohol (Cadibsa), las ventas locales de este segmento registran disminuciones de 13% en septiembre del corriente año en comparación con el mismo mes de 2015, y de 11,5% en el acumulado de los primeros nueve meses del año frente al mismo período del año anterior. El bloque de sustancias y productos químicos presenta en el mes de septiembre de 2016 un incremento de 1,4% con respecto al mismo mes del año anterior, en tanto que el desempeño del acumulado en los primeros nueve meses de 2016 en comparación con el mismo período de 2015 muestra una caída de 1,3%. En el mes de septiembre de 2016, en comparación con el mismo mes del año anterior, este bloque registra evoluciones disímiles de los rubros que lo componen. El mayor incremento se verifi ca en la producción de agroquímicos que muestra un crecimiento de 61,6%, mientras que la mayor disminución se observa en la elaboración de detergentes, jabones y productos personales con una baja de 28,9%. La elaboración de detergentes, jabones y productos personales se ve afectada por la disminución de la demanda interna, en particular de productos personales, detergentes líquidos y limpiadores. Con respecto al rubro productor de agroquímicos, se destaca el crecimiento registrado en el segmento productor de fertilizantes. Según fuentes consultadas, la mayor rentabilidad de la actividad agrícola ha incrementando la demanda de fertilizantes. El bloque de productos minerales no metálicos registra en el mes de septiembre y en el acumulado enero-septiembre de 2016 caídas de 8% y de 4,9% respectivamente, en comparación con los mismos períodos de 2015. La producción de cemento presenta bajas de 9,5% en el mes de septiembre de 2016 en comparación con el mismo mes del año anterior y de 11,4% en el acumulado eneroseptiembre de 2016 respecto del mismo período del año pasado. Según datos de la Asociación de Fabricantes de Cemento Portland (AFCP), el consumo interno de cemento presenta disminuciones de 11,5% en el mes de septiembre de 2016 y de 12,3% en el acumulado enero-septiembre de 2016 en comparación con los mismos períodos del año anterior. Cabe mencionar que el año 2015 constituyó un récord histórico de consumo interno de cemento. Según fuentes consultadas, por este motivo los niveles de producción son altos en términos generales aún considerando las caídas interanuales observadas en el corriente año.

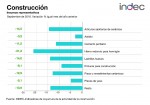

Dichas fuentes coinciden que en este momento la actividad de la construcción se encuentra expectante de la reactivación de la obra pública, así como también de las obras privadas fi nanciadas parcialmente con fondos públicos destinados a la construcción de viviendas. El segmento correspondiente a otros materiales de construcción registra en el mes de septiembre y en el acumulado enero-septiembre de 2016 caídas de 6,2% y de 4,1% respectivamente, en comparación con los mismos períodos de 2015. Según datos del Indicador Sintético de la Actividad de la Construcción (ISAC), en septiembre de 2016 respecto del mismo mes del año anterior, distintos productos minerales no metálicos destinados a la actividad de la construcción muestran bajas en el consumo interno como artículos sanitarios de cerámica (-14,5%), ladrillos huecos (-14%), pisos y revestimientos cerámicos (-12,9%), placas de yeso (-5,1%). Las industrias metálicas básicas registran en el mes de septiembre y en el acumulado enero-septiembre de 2016 caídas de 23,1% y 15,2% respectivamente, en comparación con los mismos períodos de 2015. La producción de acero crudo muestra en el mes de septiembre y en el acumulado enero-septiembre de 2016 reducciones de 27,8% y 18,4% respectivamente, en comparación con los mismos períodos de 2015. Según datos de la Cámara Argentina del Acero, la menor actividad siderúrgica en los primeros nueve meses del corriente año afecta tanto a los laminados planos como a los productos no planos, cuyas producciones han disminuido 10,8% y 21,6% respectivamente en comparación con el mismo período del año anterior. Según fuentes del sector consultadas, después de los bajos niveles productivos alcanzados en los primeros nueve meses del corriente año, en la industria siderúrgica se espera que algunos segmentos principalmente de productos planos presenten un mejor desempeño en el último trimestre del año. Cabe destacar que en el mes de septiembre de 2016 la producción total de laminados terminados en caliente registra un nivel similar al obtenido en el mismo mes del año anterior (-0,2%) como consecuencia de la importante recuperación del nivel productivo del segmento de laminados en caliente planos que muestran un incremento del 41% respecto del mismo mes de 2015. Por otra parte, el segmento de laminados en caliente no planos observa en el mes de septiembre de 2016 una caída de 34,5% en comparación con el mismo mes del año anterior. Entre los laminados no planos cabe mencionar, según datos del Indicador Sintético de la Actividad de la Construcción (ISAC), que el consumo interno de hierro hormigón presenta una caída de 21,2% en septiembre de 2016 respecto al mismo mes del año pasado. La sobrecapacidad siderúrgica mundial constituye una gran preocupación para el futuro del sector. Según información proporcionada por la Cámara Argentina del Acero, en el año 2015 la capacidad instalada mundial fue de 2.368 millones de toneladas y el consumo global de 1.629 millones de toneladas, generándose una sobrecapacidad de 739 millones de toneladas. China genera el 61% de dicho valor con 453 millones de toneladas excedentes.

Cabe destacar que, según la misma fuente, el excedente chino representa 5 veces la capacidad productiva de Latinoamérica y 62 veces la capacidad de la Argentina.

La industria automotriz registra en septiembre del corriente año y en el acumulado enero-septiembre de 2016 disminuciones de 22,5% y 13,8% respectivamente, en comparación con los mismos períodos de 2015.

El desempeño de la industria automotriz en el mes de septiembre del corriente año se vincula fundamentalmente con la menor producción de automóviles que, según datos informados por ADEFA, muestra caídas de 22,1% en septiembre de 2016 y de 20,2% en el acumulado enero-septiembre de 2016 con respecto a los mismos períodos del año anterior.

Por otra parte, la producción de utilitarios presenta en el noveno mes del año disminuciones de 16,2% con respecto a igual mes de 2015 y de 5,6% en el acumulado enero-septiembre del corriente año respecto del mismo período del año pasado. No se mencionan los datos correspondientes a la evolución del segmento de transporte de carga y pasajeros en virtud de dar cumplimiento al secreto estadístico. Con respecto a la producción de unidades de transporte de carga y pasajeros, cabe mencionar que en el corriente año estuvo afectada por la entrada en vigencia a partir del primero de enero de 2016 de la norma EURO 5.

Esta norma apunta a la reducción de los distintos gases contaminantes emitidos por los motores diésel pesados. Esto generó un adelantamiento de ventas por recambio anticipado de unidades en los últimos meses de 2015. Según datos proporcionados por la Asociación de Fábricas de Automotores (ADEFA), las exportaciones de automóviles y utilitarios registran en septiembre de 2016 una reducción de 19,2% con respecto al mismo mes del año anterior, en tanto que en el acumulado de los primeros nueve meses de 2016 se observa una caída de 29,2% respecto del mismo período de 2015. La principal plaza externa es el mercado brasileño, que en el acumulado de los primeros nueve meses del año 2016 ha participado con el 74% de las colocaciones externas de automóviles y utilitarios nacionales. Las ventas a Brasil medidas en unidades en el período enero-septiembre de 2016 registran una caída del 32,7% en comparación con el mismo acumulado del año anterior. Las ventas a concesionarios de vehículos nacionales, según datos de ADEFA, registran en el mes de septiembre de 2016 una disminución del 13,5% respecto del mismo mes del año anterior, mientras que en los primeros nueve meses del corriente año se observa un incremento del 1,5% en comparación con las ventas efectuadas en el mismo período del año anterior.

Sin brotes verdes: hubo otra fuerte caída de la construcción

Sin brotes verdes: hubo otra fuerte caída de la construcción La actividad económica volvió a caer en todas las regiones del país

La actividad económica volvió a caer en todas las regiones del país

{kind=link}