Uno de los rasgos económicos que caracterizaban al gobierno de Cambiemos antes del 10 de Diciembre pasado, era su similitud con el “desarrollismo de Frondizi”. Esto es, una estrategia de desarrollo basada en el abrupto ingreso de capitales del exterior en forma de Inversión Extranjera Directa (IED) destinada a los sectores base –la industria pesada– de la economía: energía, metalmecánica, automotriz, transporte, petroquímica y química, entre otras. Evidentemente el éxito logrado por el desarrollismo no hubiese sido posible sin las condiciones previas, en cuanto a la capacidad de endeudamiento del peronismo y al nivel de desarrollo de la industria liviana existente en el país, que el período de la ISI (Industrialización por Sustitución de Importaciones) le había legado. Sin embargo el rumbo económico, y el paradigma económico, que el gobierno de alianza actualmente en el Poder Ejecutivo nacional está llevando adelante, parece ser otro.

En los meses que corren del primer año de gestión, la nueva deuda emitida por el Estado Nacional y registrada en el boletín oficial, alcanza en lo que va del año a los 46 mil millones de dólares y 81 millones de pesos. Los primeros u$s 16,5 mil millones se destinaron al pago de los Fondos Buitre, otros u$s2.700 para recomprar cupones PBI. Unos u$s 5.000 millones para salir del cepo cambiario. La deuda en letras del tesoro –LEBACS– asciende a 5,5 mil millones de dólares con el claro objetivo de contener el tipo de cambio, propiciando de esta manera el drenaje de capitales con motivos no transaccionales (especulación). Se permitió a ocho provincias endeudarse por un total de u$s 6.000 millones, y a ocho compañías privadas y una empresa pública por otros 4,5 mil millones de dólares.

Según un documento de “Latin Concensus Forecast”, de la consultora Focus Economics, demuestra que la Argentina cerrará el año 2016 con una relación de deuda externa sobre PIB del 32,1 por ciento, cuando en 2015 era del 23,9, una relación del 50% superior.

El resto de la deuda se destinó a financiar el déficit público y el déficit comercial, ya que hasta el momento las inversiones en infraestructura no han arribado al país.

Días atrás el titular del Ministerio de Hacienda y Finanzas de la Nación presentó el presupuesto 2017, en el que se prevé una autorización de endeudamiento al Poder Ejecutivo superior a los u$s 46.500 millones. Con destino “roll over” (refinanciamiento de deuda en vencimiento) se necesitarán unos 14 mil millones de dólares y otros u$s 15 mil millones para cubrir el déficit, estimado en un 4,2%, quedando liberados poco más de u$s 17.000 millones que aún no tienen destino cierto.

Es muy factible que un importante porcentaje de esta deuda de libre disponibilidad, tenga como destino las Reservas del BCRA a fin de cerrar la brecha de la Balanza Comercial (exportaciones menos importaciones), así como para lograr sostener el tipo de cambio que está estipulado cerca de los 18 pesos por cada dólar según el presupuesto. Esta necesidad se hará cada vez más imperiosa habida cuenta de la resolución 242 de la Secretaría de Comercio del Ministerio de la Producción, la cual permite a los exportadores de cereales y oleaginosas a liquidar las divisas recién a los 5 años; es decir que los dólares del agro no irán a parar a las reservas y por tanto las importaciones necesarias para la industria manufacturera deberán obtenerse de otra forma: “vía deuda externa”. Hasta el momento, el actual modelo se asemeja bastante más al neoliberalismo de la última dictadura y de la gestión del Presidente Menem, que al desarrollismo de Frondizi.

Este mismo paradigma lo trasladó a las provincias. Sin llegar al final de este 2016, ya son ocho las provincias que salieron al mercado a tomar deuda, colocando la suma de US$ 5.892 millones. Según el “diario fortuna”, y acorde a un relevamiento extraoficial realizado por este mismo diario, entre un 30% y un 40% de esos fondos fueron para cubrir gastos corrientes.

Durante los ocho años que el actual presidente Mauricio Macri fue intendente de la Ciudad Autónoma de Buenos Aires, se rigió bajo el mismo paradigma de endeudamiento para gastos corrientes que ahora aplica a la nación. El aumento del endeudamiento en la Ciudad tuvo lugar en un período de crecimiento económico, de crecimiento de la recaudación y de incremento de la presión fiscal. Hacia inicios del 2008, cuando Macri comenzaba su carreta política como flamante jefe de gobierno porteño, la deuda de la ciudad alcanzaba cerca de los 500 millones de dólares. Cuando deja su labor municipal para adentrarse al gobierno nacional, después de casi ocho años (dos mandatos), la deuda supera los 2100 millones de dólares y pasó de representar el 1% a representar el 9% del Producto Bruto Geográfico de la Ciudad de Buenos Aires. A su vez, más del 90% de la misma se encuentra denominada en moneda extranjera, o bien atada a ella.

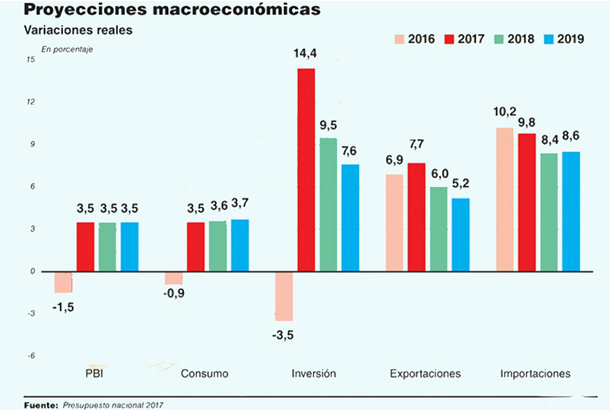

Según las propias predicciones del Ejecutivo nacional para los próximos tres años de gestión, el problema deficitario no estaría resuelto a pesar de las optimistas miradas sobre la evolución futura de la economía.

La brecha entre exportaciones e importaciones no lograría cerrarse hasta el 2019 según la cartera de Hacienda y Finanzas Nacional, inclusive se profundizaría para el año 2018 y aún más en 2019. El enfoque monetario de la Balanza de Pagos, que rige como hegemónico en el pensamiento que tienen los hacedores de política pública nacional sobre la económica, los invita a pensar que la economía argentina puede manejarse en ese sendero del déficit comercial por tiempo indeterminado. Cabe aclarar que no existe otra forma de solventar esta discrepancia en la balanza comercial que no sea a través de deuda externa. No obstante, no les ocurre lo mismo con el déficit fiscal, al cual acusan de ser la única causal de inflación toda vez que no esté avalado por emisión de deuda externa. Meta que tampoco será cumplida, dado que estiman habrá déficit fiscal durante todo el período presidencial, soportándose esta diferencia entre recaudación y gasto, vía deuda externa.

Si en los años subsiguientes, el gobierno actual lograra la tan ansiada afluencia de capitales extranjeros en forma de Inversión Extranjera Directa (IED), la ecuación sobre la balanza comercial solo se verá aliviada mientras dure la oleada. Toda IED que genere inversiones (o compre empresas locales) tiene como contrapartida el egreso de divisas en forma de utilidades a sus casas matrices. Esta dinámica sucede mucho en países como la Argentina en donde las multinacionales traen sus terminales para vender al mercado interno, es decir para generar ganancias hacia sus casas matrices sin siquiera autosatisfacer su propia necesidad de divisas. Con lo cual, en los años siguientes al año de IED, siempre le siguen drenajes de divisas a través de la ampliación de la brecha entre importaciones y exportaciones. Y nuevamente, la única manera de sustentar esto durante un tiempo, es a través de deuda externa, el mismo modelo y paradigma económico que primó en los años noventa. A modo de ilustración, la inversión extranjera directa de agosto 2016, sumó 193 millones de dólares, cuando el giro de dividendos se elevó a 319 millones.

En este marco, la perspectiva macroeconómica no avista sostenibilidad en el modelo: déficit fiscal y déficit comercial financiados con deuda externa, apertura irrestricta de las importaciones que combinado con un tipo de cambio sobrevalorado termina por dinamitar las producciones nacionales. La variable macroeconómica que cierra el modelo, y la cual le permitiría mantener el actual modelo por más tiempo, es el salario laboral. Es decir, que el salario real se erige como la variable de ajuste y por lo cual se debe dotar de recursos al sistema para que pueda ajustar el salario real; política socioeconómica que en los noventa se la conoció como flexibilización laboral.

Lealtades

Lealtades En octubre la coparticipación crecerá un 25% para Misiones y un 250% para la Capital Federal

En octubre la coparticipación crecerá un 25% para Misiones y un 250% para la Capital Federal

{kind=link}