Por Martin Leiva Varela. La devaluación llevada a cabo por el Gobierno Nacional, trajo aparejado resultados adversos en la evolución del stock de deuda, no solo para el Estado Nacional, sino también para las provincias, en tanto que para Misiones, la medida no tuvo un mayor impacto debido al buen manejo de las cuentas públicas por parte del Estado Provincial.

El licenciado Miguel Kiguel en su libro “Las crisis económicas argentinas”, segrega dos tipos de crisis macroeconómicas, una denominada “stop and go” y la otra denominada como “crisis macrofinancieras”.

La primera que padeció la Argentina en los periodos 1957-1964, estaba relacionada con la balanza de pagos, es decir, con el nivel de reservas que contaba el país, que ante una insuficiencia de las mismas por parte del Banco Central, la “solución” estaba en la línea de lo conocido como ajuste. Esto significaba en definitiva, devaluar con políticas macroeconómicas restrictivas (ejemplo Reducción del gasto), por el hecho de que en las tendencias expansivas de la economía, lo que generaba el país por exportaciones estaba por debajo de lo que importaba (maquinarias, equipos, entre otros), lo que implicaba en definitiva necesidad de divisas (restricción externa), ocasionando indefectiblemente una contracción en el nivel de actividad económica. Las características de estas crisis eran de naturaleza macroeconómica, en tanto que no eran por crisis de deuda pública o bancaria.

Posteriormente, el esquema cambió, las crisis ya no eran únicamente por la escasez de las reservas, sino que aparecieron problemas para afrontar la deuda externa a consecuencia de las devaluaciones, por la clara reducción de la capacidad del Estado y de las empresas para pagar sus obligaciones y también la solvencia del sistema bancario que estaba endeudado en dólares. Caso claro, fue lo que sucedió en el año 2001 al declarase el default, dado que no se podían cumplir con los servicios de la deuda.

El impacto en la Provincia

Tras la asunción del Gobierno de Mauricio Macri, la variación del tipo de cambio, tras la devaluación, ha sido de un 53,5 %, ya que el peso por dólar pasó de 9,76 a 14,98 (medido al 12 de Agosto/16). Esa modificación impacta inevitablemente en el stock de deuda del Estado Nacional, de las provincias, empresas y personas que, cuyo endeudamiento se llevó a cabo en moneda norteamericana. Por ejemplo, si una jurisdicción provincial debía Us$ 100 al 10 de Diciembre, necesitaba $ 976 para poder cancelar su obligación contraída, en tanto que, producto de la devaluación de la moneda, está paso a ser $ 1.498, es decir, se incrementó su deuda en un 53,5 % (sin tener en cuenta el devengamiento de los intereses), lo que le puede originar grandes complicaciones en las variables de flujo necesarias (ingresos potenciales) para dar cumplimiento a los servicios de deuda y no entrar en algo tan drástico que es el default (caso sucedido en el año 2001), por la razón adicional de que las jurisdicciones provinciales generan sus ingresos en pesos (recursos tributarios, no tributarios, entre otros).

Ahora bien, Misiones tuvo un cambio de rumbo sustancial en lo que respecta a las políticas llevadas a cabo en la década del 90, no solo porque no adoptó una política de endeudamiento que imperaba en ese entonces, cuyo agravante de esa época era que la misma era destinada a financiar gastos corrientes, sino que actualmente también se modificó la composición de la moneda de endeudamiento.

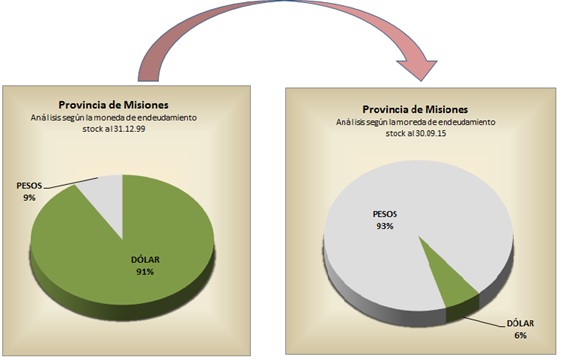

A fines del año 1999, la composición de la deuda Provincial en dólares era de un 93 %, en tanto que con fecha de corte al 30 de septiembre de 2015, el Stock de deuda de la Provincia alcanzó tan solo un 6 % en dólares norteamericanos. Analizando dichas diferencias y manteniendo la misma composición del stock de deuda que la efectuada en la década de los `90, el stock de deuda Provincial se hubiera incrementando en un 49 %, caso que no se observó en la actualidad y pasó desapercibido, por la mera razón de que tuvo un crecimiento irrisorio de tan solo del 3,6 %, lo cual no imposibilitó el cumplimiento de los servicios de deuda proyectados para el corriente año.

¿Cuánto deben las 24 Jurisdicciones por habitante?

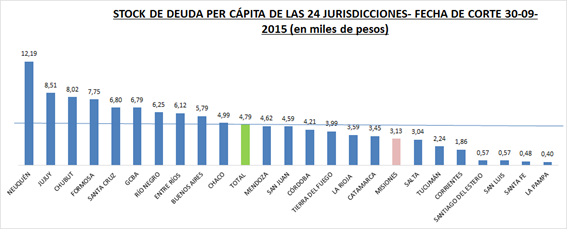

En base al último dato publicado por el Ministerio de Hacienda y Finanzas Públicas de la Nación a través de la Dirección de Coordinación Provincial, Misiones se ubica en el puesto número 17 en relación al stock de deuda per cápita (contemplando la proyección de habitantes efectuada por el INDEC), es decir, por habitante la deuda asciende a $ 3.132, estando por debajo del promedio Nacional en un 53 %, el cual alcanza los $ 4.792.

Misiones demostró una clara reducción del 66 % del stock de deuda en términos per cápita del 30 de Septiembre de 2015 con respecto al 31 de Diciembre de 1999, dado que la deuda para dicho periodo alcanzaba los Us$ 985 por persona y al pesificarlo (multiplicar por el tipo de cambio oficial vigente al 30/09/2015, dicha deuda alcanzaría a los $ 9.286).

Un dato que no debe pasar desapercibido, es que al observar el stock de deuda per cápita de la Ciudad Autónoma de Buenos Aires, la misma contempla un valor de $ 6.788, estando por encima de la Provincia de Misiones en un 117 %.

¿Cómo fue evolucionando la deuda en relación a lo que produce la economía misionera?

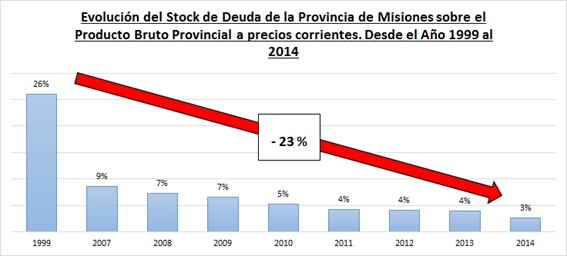

Un ratio importante para ratificar lo comentado anteriormente en valores absolutos, es que para analizar si la provincia se desendeudó o no, se debe efectuar un análisis en términos relativos comparando cuánto es lo que debe la provincia (stock de deuda) en relación al valor de la producción total de bienes y servicios finales durante un periodo determinado de tiempo dentro de su ámbito geográfico, es decir, el valor del Producto Bruto Provincial.

Se puede observar que se redujo claramente la participación de la deuda sobre el Producto Bruto Provincial, dado que el ratio pasó del 26 % en el año 1999 al 3 % en el año 2014, significando una reducción significativa del 23 % de dicha participación.

Es fundamental que las políticas potenciales de endeudamiento que puedan efectuar cualquier estamento gubernamental no deben ser destinadas a financiar gastos corrientes (caso de los `90), sino que deben ser efectuadas para gastos de capital (hospitales, puentes, rutas, escuelas, etc.), por el hecho de que la vida útil de estas obras de infraestructura generalmente son superiores a las generaciones actuales y por ende, no solo beneficiarían a las mismas, sino también a las futuras, caso contrario, se generaría una hipoteca para las generaciones futuras que no se beneficiarían por el endeudamiento efectuado.

Misiones está entre las provincias que no tomará endeudamientos importantes en 2017

Misiones está entre las provincias que no tomará endeudamientos importantes en 2017

{kind=link}