¿Qué cambios querrá quién en la distribución federal del Impuesto a las Ganancias?

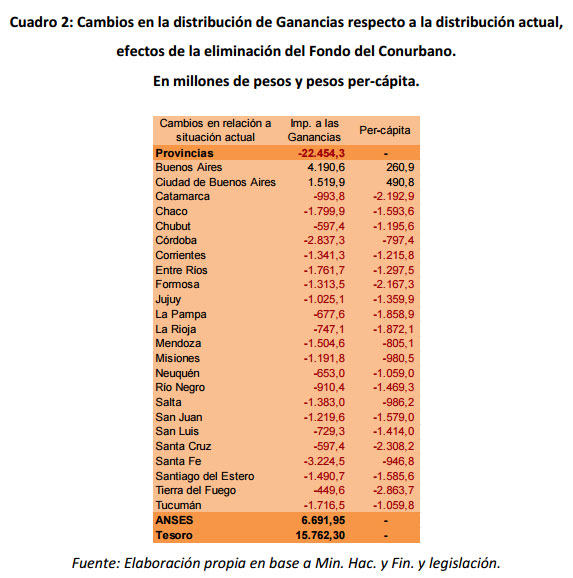

La reconsideración de las relaciones fiscales entre el gobierno nacional y los gobiernos provinciales se presenta como uno de los debates impostergables que tiene Argentina. Actualmente dicha relación está establecida en la Ley Nº 23.548 de Coparticipación Federal de Recursos Fiscales, la cual rige desde 1988. La rigidez conferida por el establecimiento de coeficientes fijos de distribución en la masa coparticipable, dio lugar a que en las últimas décadas se produjeran un gran número de Leyes y Decretos del gobierno nacional que de forma directa o indirecta modificaron lo establecido por el régimen básico original. La distribución de recursos entre niveles se complejizó de manera tal que recibió el nombre de “laberinto fiscal” en el conviven una serie de figuras tales como: a) detracciones previas a la coparticipación, del producido de alguno o varios impuestos («precoparticipaciones»); b) asignación de porcentajes o sumas fijas a fines específicos; c) distribución de determinados fondos según criterios distintos a los enunciados en la Ley Nº23.548; d) fondos especiales, en general administrados por organismos descentralizados. La distribución particular del Impuesto a las Ganancias es uno de los casos de mayor distorsión al esquema de coparticipación planteado inicialmente. Existen en términos generales tres grandes detracciones previas al Impuesto, una suma fija de $ 580 millones, que se destina a A.T.N., Provincias y ANSES; una detracción de 20% destinada a ANSES y una detracción de 16% destinada a provincias, compuesta por el Fondo del Conurbano Bonaerense (10%), el Fondo de Infraestructura Social Básica (4%) y A.T.N. (2%). El “Fondo de Financiamiento de Programas Sociales en el Conurbano Bonaerense” fue creado con el fin de dotar con mayor cantidad de recursos a la Provincia de Buenos Aires, con la intención de compensar su caída en el índice de coparticipación respecto al que proponía la Ley 20.221 (antecedente inmediato de la ley vigente). Sin embargo, existe un valor nominal máximo destinado a la provincia por este fondo ($ 650 millones), y el excedente de su acumulación (Excedente del Fondo del Conurbano) se destina a las restantes provincias, excluida Buenos Aires (y CABA). Esta situación ha generado que, fruto de la inflación y el establecimiento de un monto nominal fijo, se encuentre la paradójica situación en que Buenos Aires es una de las provincias que menos ingresos recibe por el Fondo del Conurbano Bonaerense. Impacto sobre las finanzas públicas provinciales de un cambio en la distribución A continuación se analizarán los principales cambios que ocurrirían en las finanzas públicas provinciales ante eventuales cambios en el régimen de distribución del Impuesto a las Ganancias entre los distintos niveles de gobierno en nuestro país. El primer elemento a analizar consiste en la eliminación del Fondo del Conurbano y por consiguiente, del Excedente del Fondo del Conurbano. En esta alternativa, los fondos que antes se cursaban exclusivamente a las Provincias mediante estos instrumentos, “retornarían” a la recaudación general de Ganancias a repartir entre la Nación y todas las jurisdicciones subnacionales (incluyendo CABA). En esta situación se observaría un incremento de los fondos que recibirían Buenos Aires y CABA en concepto de Impuesto a las Ganancias. Hoy en día, como se expresó más arriba, estas jurisdicciones no participan en la distribución del Excedente del Fondo del Conurbano. Este escenario presentaría una mejora en sus ingresos que rondarían el 13% y 16%, respectivamente en comparación con la situación sin cambios. Sin embargo, las restantes jurisdicciones mostrarían una merma en sus ingresos del orden de 15% en promedio. Esto disminuye las chances de viabilidad de tal reforma al esquema de distribución, al menos en solitario. Los otros participantes de esta distribución, ANSES y Tesoro, verían un avance de 5% y 14% de sus ingresos por Ganancias frente a la situación sin cambios, en línea con el incremento de la coparticipación bruta y de la consiguiente detracción por la pre‐ coparticipación (que en este escenario se mantendrían).

En términos monetarios se observa que, consecuencia de los cambios, Buenos Aires y CABA aumentarían sus ingresos en $ 4.190,6 millones y $ 1.519,9 millones respectivamente, mientras que las restantes provincias disminuirían sus ingreso en $ 27.796 millones tomadas en conjunto. Por su parte, ANSES y el Tesoro verían incrementados sus fondos en $ 6.323,2 millones y $ 15.762,3 millones, respectivamente.

Considerando la motivación original del Fondo del Conurbano, una comparación alternativa consiste en evaluar el impacto de los cambios en Ganancias en términos per‐cápita. Se observa así que Buenos Aires recibiría, por habitante, $ 260,9 adicionales, mientras que en CABA, vería su presupuesto ampliarse en $ 490,8 por habitante. En el extremo opuesto se encontrarían provincias con menor densidad poblacional, como Tierra del Fuego, Santa Cruz y Catamarca, que pierden $2.863,7, $2.308,2 y $ 2.192,9 pesos por habitante respectivamente.

Para tener un acercamiento a los desafíos políticos de estos cambios, puede llevarse a cabo un primer análisis simple suponiendo que los legisladores del Congreso definen su apoyo a los proyectos en base a los efectos económicos sobre su provincia de origen. En ese escenario, la reforma planteada no resultaría viable políticamente al no contar con apoyo suficiente en las Cámaras de Senadores y Diputados Nacionales. Las únicas jurisdicciones beneficiadas por los cambios del reparto serían Buenos Aires y CABA, con lo que en la

Cámara de Senadores se obtendría un apoyo escaso, apenas el 8% (6 Senadores), mientras que en la Cámara de Diputados el nivel de apoyo se ubicaría en torno al 37% (94 diputados, 69 por Buenos Aires y 25 por CABA).

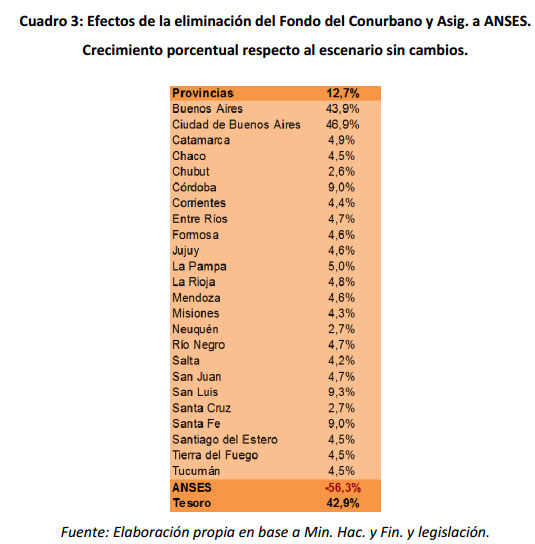

En consecuencia, para que la eliminación del Fondo del Conurbano resultase viable políticamente se necesitaría de otra reforma complementaria que compense la pérdida de ingresos de las restantes provincias, y que no incremente las distorsiones al Sistema de Coparticipación. Para eso, se analizará lo que ocurriría si además de la eliminación del Fondo del Conurbano se suprimiera la Afectación Específica a ANSES.

Bajo esta hipótesis, se observa que la mejora de los ingresos en Buenos Aires y CABA resultaría aún mayor que en la situación anterior, con un incremento de lo percibido por Ganancias a través del sistema de coparticipación, que rondaría 43,9% y 46,9%,

respectivamente respecto al escenario sin cambios. Además, las provincias restantes aumentarían los ingresos provenientes de la coparticipación de este tributo en promedio un 3%, destacándose los aumentos que recibirían Córdoba, San Luis y Santa Fe (lo que resulta claro al no sufrir las mismas este año la detracción del 15%).

ANSES y Tesoro, los restantes participantes de la distribución, muestran un comportamiento dispar. Los fondos destinados a ANSES por concepto de Impuesto a las Ganancias muestran una caída de 56,3% en comparación con la situación base (sin cambios) mientras que los ingresos del Tesoro mostrarían un avance de 42,9%.

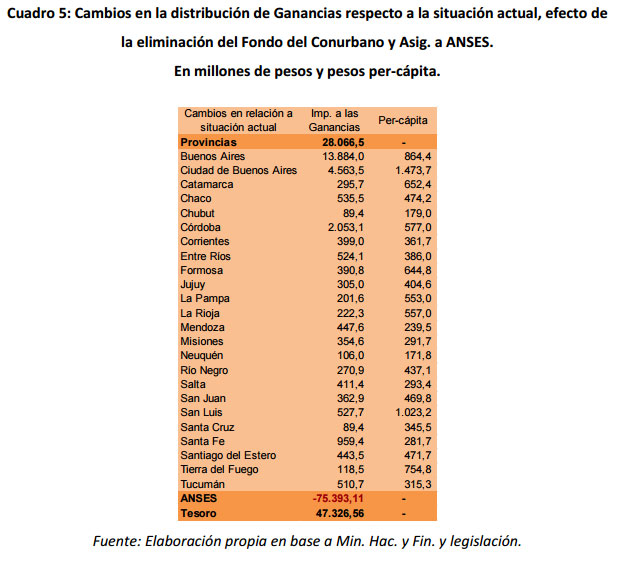

Los cambios monetarios que se derivarían de esta reforma tendrían como principal ganador a Buenos Aires, que recibiría $ 13.884 millones adicionales, seguido por CABA, jurisdicción a la que, en comparación con el mantenimiento de la situación actual, recibiría $ 4.563,5 millones adicionales. Por detrás se encontrarían Santa Fe ($ 2.066,4 millones) y Córdoba ($ 2.053,1 millones). En conjunto, el consolidado provincial incrementaría sus ingresos en $ 29.173,6 millones.

Nuevamente, si analizamos los cambios en términos per‐cápita el crecimiento de los fondos no luce tan desproporcional entre provincias. Buenos Aires y CABA recibirían, respectivamente, $ 864,4 y $1.473,7. En oposición, las provincias menos beneficiadas serían

Neuquén y Chubut, que recibirían $ 171,8 y $179 respectivamente.

Sin embargo, esta suba de ingresos destinados a las provincias se financiaría con una merma en los fondos con destino a ANSES, que se verían reducidos en $ 76.500,1 millones, a la par de un incremento de los envíos al Tesoro nacional que rondaría los $ 47.326,5 millones, con lo que el Sector Público Nacional (SPNnF) mostraría una caída neta de $ 29.173,6 millones en sus ingresos.

Si se analiza la viabilidad política de esta propuesta de reforma se observa que, bajo el mismo supuesto del análisis anterior, se contaría con la aprobación de la Cámara de Senadores y de Diputados con unanimidad, resultado de que todas las provincias reciben

mayor cantidad de fondos (y del supuesto que el apoyo de los legisladores guarda relación directa con su pertenencia a cada jurisdicción).

Conclusiones

La reforma de la distribución del Fondo del Conurbano Bonaerense no resultará sencilla, dado que la única forma en que un jugador individual incremente sus recursos es con mermas en los fondos de otras instituciones o de las restantes provincias, lo cual no contaría con el apoyo del Congreso.

Una solución políticamente viable sería la eliminación conjunta del Fondo del Conurbano y de la detracción destinada a ANSES, quedando pendiente en este caso la vital discusión respecto al financiamiento del Sistema de Seguridad Social (ANSES) en un escenario de disminución de ingresos.

La cuestión central de la discusión debe ser la redefinición de un régimen de Coparticipación Federal, que sea justo, transparente y redistributivo, en atención a disminuir las disparidades de desarrollo de las provincias y asegure el financiamiento de las actividades elementales de los gobiernos provinciales.

Al respecto, resulta destacable la regulación del Fondo para Obras de Infraestructura Social Básica. Este presenta un esquema de reparto redistributivo hacia las provincias con menor desarrollo y mayor población al enfocarse en el índice de Necesidades Básicas Insatisfechas como fuente de determinación de los coeficientes y actualizarse periódicamente, con lo que resulta una opción superadora a la determinación de coeficientes fijos que no captan los cambios y necesidades sociales y económicas de las jurisdicciones.